A Ilusão do Bom Negócio: Por Que Setores Promissores Não São Tão Bons Quanto Parecem

O mercado adora uma boa narrativa macroeconômica. Mas quando o CAPEX de manutenção entra em cena, a tese brilhante pode se transformar em um moedor de capital.

Você abre o relatório de uma empresa. O setor está em franca expansão global. O Brasil é o produtor mais eficiente e barato do mundo nesse segmento. A receita cresce dois dígitos ao ano e a margem EBITDA passa dos 40%. Parece a compra perfeita, um verdadeiro ingresso para a riqueza. No entanto, você olha o gráfico da ação em cinco anos e ele andou de lado. O que deu errado?

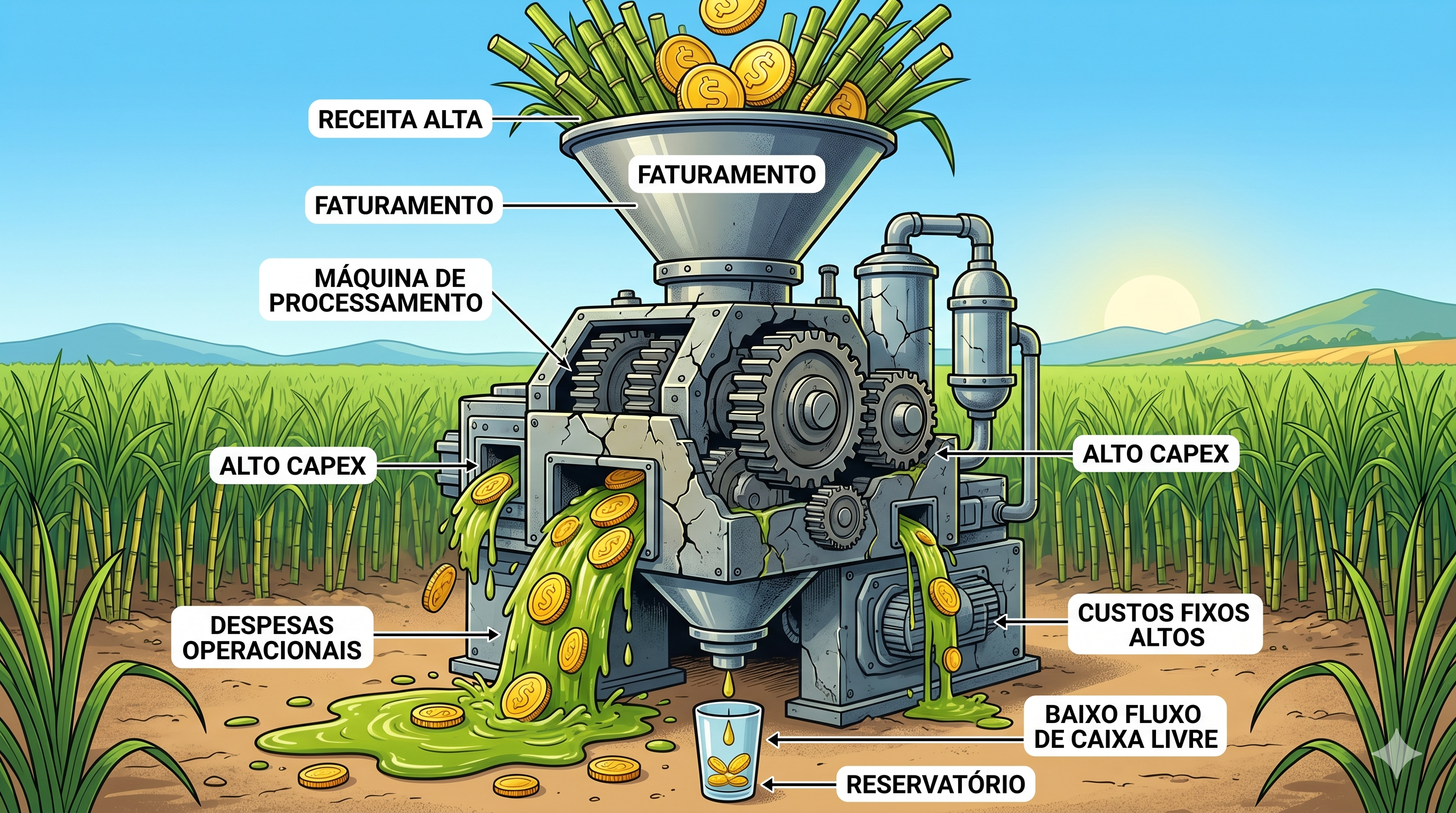

Nem todo negócio com receita crescente e margem EBITDA alta gera valor para o acionista. A geração real de caixa falha quando a operação exige um CAPEX de manutenção brutal e custos fixos elevados, drenando o retorno sobre o capital investido (ROIC). O setor sucroalcooleiro ilustra isso perfeitamente: uma vantagem macroeconômica teórica engolida pela dura realidade operacional.

A Miragem da Narrativa vs. A Realidade do Balanço

O mercado normalmente tem o foco no crescimento do setor e na margem operacional para encontrar vencedores. A leitura padrão é que uma empresa líder em um mercado indispensável (como commodities agrícolas) inevitavelmente enriquecerá seus sócios. A leitura do Fundamentei é que narrativa macro não faz negócio bom; fluxo de caixa livre (FCL) que entrega retorno.

Quando uma empresa opera com alta intensidade de capital, o lucro contábil muitas vezes é ilusório Para entender se um negócio realmente gera valor, precisamos focar na diferença entre o capital que entra e o capital que precisa obrigatoriamente ser reinvestido apenas para a empresa não encolher.

O Estudo de Caso: O Paradoxo Sucroalcooleiro

Para materializar esse conceito, vamos usar um dos setores mais emblemáticos do Brasil: o sucroalcooleiro (empresas como São Martinho (SMTO3) e Jales Machado (JALL3).

O Brasil tem o menor custo de produção de açúcar do mundo. É um produto desejado globalmente. O etanol tem a narrativa verde a seu favor. Tudo parece perfeito. Por que, então, é tão difícil extrair um ROIC muito acima do custo de capital (WACC) nesse setor de forma consistente?

Na metodologia do Fundamentei, eu separo o potencial do mercado da arquitetura do negócio. O setor sucroalcooleiro sofre de três falhas arquitetônicas que estrangulam a geração de valor, e que servem de alerta para você analisar qualquer outra empresa na Bolsa:

1. O Ralo do CAPEX de Manutenção A cana-de-açúcar é uma cultura semiperene. Você planta, colhe por alguns anos e depois precisa replantar. Além disso, as usinas são parques industriais pesados. Em uma única safra, uma grande usina pode gastar R$ 2 bilhões apenas em manutenção. A lição: Se a empresa gera R$ 3 bilhões de EBITDA, mas consome R$ 2 bilhões só para manter a máquina rodando, a geração de valor real é mínima. O crescimento exige ainda mais dívida.

2. A Inflexibilidade dos Custos Fixos (O Risco Operacional) Cerca de 80% do custo de uma usina é fixo. Se o clima for ruim, se houver seca (algo comum no Cerrado) ou se a qualidade da cana cair (menor teor de sacarose), a receita despenca, mas a conta de luz, o maquinário e a folha de pagamento continuam lá. A lição: Negócios com custos fixos altíssimos são maravilhosos no pico do ciclo, mas letais em qualquer tropeço. A margem de segurança é mínima.

3. O Capital Ocioso (A Entressafra) Usinas de cana puras moem durante a safra e passam meses paradas na entressafra. Pense nisso do ponto de vista do capital: você comprou uma máquina de R$ 500 milhões que não produz um centavo por 4 meses ao ano. A lição: Ativos ociosos destroem o giro do ativo e, por consequência, o ROIC. É como comprar um avião comercial e só operá-lo aos finais de semana.

Quando a Estrutura do Negócio Muda (A Busca pelo Valor)

Isso não significa que essas empresas sejam péssimas ou que estejam falindo. Significa apenas que o modelo de negócio é um "osso duro de roer". Para gerar valor real, a empresa precisa de uma vantagem competitiva genuína que quebre essa dinâmica.

No nosso exemplo sucroalcooleiro, uma das saídas para tentar destravar esse valor atende por etanol de milho (as chamadas usinas flex). Por quê? O milho pode ser estocado. Ele permite que a usina funcione 365 dias por ano, acabando com a ociosidade da entressafra. Ele dilui o custo fixo. Ele gera subprodutos de alto valor (como ração animal).

Meu teste aqui é simples: se a empresa conseguir adaptar seu parque industrial para rodar o ano todo sem explodir sua dívida, o FCL pode finalmente aparecer. Negócios excelentes encontram formas de otimizar sua estrutura de capital. Uma evolução maior do mercado de biocombustíveis não faria mal também.

Contrapontos e Riscos: Quando o Risco Compensa?

Nenhuma regra é absoluta no mercado. Existem cenários em que negócios de alto CAPEX e custos fixos pesados geram fortunas:

A Oportunidade do Caos: O capital é tão intensivo que as crises funcionam como uma guilhotina para os ineficientes e um banquete para os capitalizados. Empresas com escala suficiente podem se consolidar em crises às custas dos players menores.

Superciclos de Commodities: Em momentos de estresse global severo nas commodities, com quebra de estoque, o preço final do produto pode disparar tanto que cobriria com folga qualquer ineficiência operacional de curto prazo, explodindo o lucro líquido.

Execução Impecável do Management: Empresas que alocam capital de forma contracíclica (comprando terras ou investindo em usinas na baixa do ciclo) podem distorcer a matemática a seu favor no longo prazo.

Conclusão e O Que Observar

A grande lição aqui transcende a cana-de-açúcar. Ao analisar sua próxima tese de investimento — seja em tecnologia, indústrias pesadas ou varejo —, faça as seguintes perguntas:

A receita é livre ou engessada? O negócio dita preço ou é tomador de preço?

Qual é o pedágio do CAPEX? Quanto do caixa gerado precisa ser devolvido ao negócio só para ele não morrer?

Qual é a flexibilidade do custo? Se a receita cair 20% amanhã, a empresa consegue cortar despesas ou vai sangrar caixa?

Pare de olhar apenas para a linha da Receita Líquida e do EBITDA. O valor verdadeiro do acionista está escondido no Fluxo de Caixa Livre e na capacidade da empresa de sustentar um ROIC decente ao longo dos ciclos.

FAQ Rápido do Investidor

Como saber se o lucro de uma empresa é "real"? Compare a DRE com a DFC. Se a empresa dá lucro ano após ano, mas o fluxo de caixa para o acionista é constantemente menor ou negativo, o lucro pode ser enganoso e não está se convertendo em dinheiro no caixa.

O que significa "destruir valor" na prática? Acontece quando uma empresa investe capital (via dívida ou dinheiro dos acionistas) em projetos ou operações que geram um retorno (ROIC) consistentemente menor do que o custo que ela pagou para captar esse dinheiro (WACC).

Por que o EV/EBIT pode ser perigoso nesses negócios? Porque em negócios muito cíclicos e intensivos em capital, o EBIT de hoje pode estar inflado por um ano bom de preços, escondendo o fato de que no ano seguinte a empresa precisará queimar bilhões em CAPEX para se manter relevante.

E você, já investiu em alguma empresa que tinha uma narrativa maravilhosa e métricas iniciais incríveis, mas que na prática só consumia o próprio caixa e não saía do lugar?