O que esperar da Bolsa em 2026 e os aprendizados reais de 2025

O mercado não perdoa quem negligencia o básico. Entenda por que 2025 foi o ano das falências e como a queda da Selic pode catapultar o Ibovespa nos próximos meses.

Se você quer saber para onde a Bolsa vai em 2026, primeiro precisa encarar as cicatrizes de 2025. Foi um ano pedagógico na marra: vimos empresas centenárias quebrando, bancos liquidados por fraude e gestões renomadas perdendo bilhões em trades especulativos. Quem não aprende com esses erros está apenas esperando a próxima cilada.

Na opinião do Fundamentei, o Ibovespa tende a superar os 200 mil pontos em 2026 devido à correlação histórica com a queda da Selic para patamares abaixo dos dois dígitos, mas essa tese é invalidada caso o descontrole fiscal brasileiro impeça o ciclo de cortes ou ocorra uma nova crise global. Independentemente do cenário, o investidor inteligente sabe que o patrimônio dele deve estar em ativos de alta qualidade.

O Cemitério da Bolsa: Por que nem toda morte é definitiva no Brasil

Muitos investidores amam caçar lixo na Bolsa de Valores achando que encontraram uma mina de ouro escondida. Em 2025, vimos os casos bizarros da Teka e da Oi (OIBR4), que tiveram a falência decretada e revertida pela justiça em questão de dias.

No Brasil, o rolo jurídico é infinito. Credores como Itaú e Bradesco, por exemplo, pediram o cancelamento da falência da Oi para manter o "cadáver" em operação e tentar reaver frações da dívida do que aceitar o prejuízo total. Na metodologia do Fundamentei, investir nas ações em recuperação judicial é correr um risco desnecessário, onde o minoritário é sempre o último da fila. Na dúvida, fique longe do que precisa de juiz para operar.

Recuperação Judicial e o Atestado de Óbito do Minoritário

Vimos uma enxurrada de RJs e Chapter 11 em 2025: Azul (AZUL53), Gol (GOLL54), Agrogalaxy (AGXY3), Ambipar (AMBP3) e Bombril (BOBR3). Mas o que realmente importa é a métrica da diluição. Azul e Gol realizaram emissões massivas de capital (trilhões de ações!).

O agrupamento de 10.000 para 1 na Azul não é um ajuste estético; é o atestado final de que o capital do minoritário foi pulverizado. Se a empresa precisa emitir milhões de ações para não fechar as portas, o seu dinheiro ali já virou pó.

Red Flags de Governança: Adiamentos e o Custo da Multa CVM 207

Se a empresa começa a adiar balanço, como a Sequoia (SEQL3) fez mais de 10 vezes em 2025, fuja! A Resolução CVM 207 estipula multas de 500 a 1.000 reais por dia de atraso. Para uma empresa listada, isso é um troco, mas para o mercado, é um sinal de que a auditoria não quer assinar o cheque ou que o operacional está em frangalhos. É obrigação de uma empresa listada em Bolsa divulgar os balanços no prazo, pois sem balanço não tem análise. E se não tem análise, como você vai saber se a empresa merece ou não o seu dinheiro? Não dá.

Outro sinal amarelo: a mudança brusca de foco. A Méliuz (CASH3) virando empresa de Bitcoin após anos tentando gerar valor com o modelo de cashback é a gestão admitindo que não sabe para onde ir. Quando o negócio principal não vira e a gestão pula para a moda da vez, o investidor está apenas financiando a indecisão alheia. E pior: ela ainda conseguiu captar milhões de reais na sua última emissão de ações, justamente com o objetivo de comprar Bitcoin. É impressionante como o investidor brasileiro gosta de ser iludido, infelizmente.

O Erro de 9 Bilhões da Cosan e a Avon por 1 Libra

Dois casos de gestão que ensinam mais que qualquer MBA:

A Cosan (CSAN3) tentou fazer trade com ações da Vale no topo do ciclo e amargou um prejuízo de 9 bilhões de reais! É a prova de que até gestões consideradas boas (muitas vezes geniais) se perdem quando tentam especular com o dinheiro do acionista em vez de focar no operacional. E, para piorar, a Raízen (RAIZ4), a principal empresa do grupo, está numa crise gravíssima no momento, sem luz no fim do túnel.

A Natura (NATU3) vendeu a Avon Internacional por 1 libra. Parece um péssimo negócio, mas foi brilhante: estancou uma sangria de quase 1 bilhão de reais por ano em mercados que a empresa nunca dominou. Às vezes, vender por nada é economizar bilhões no longo prazo. A operação da Avon na América Latina segue com a Natura.

Manobras Contábeis: Absorção de Prejuízos e PNs Resgatáveis

O investidor de 2026 precisa entender a nova contabilidade:

Absorção de Prejuízos: A Minerva (BEEF3) usou o capital social para zerar prejuízos acumulados. Isso não gera caixa, mas limpa o balanço para permitir a volta dos dividendos.

PNs Resgatáveis: Localiza (RENT3) e Cyrela (CYRE3) estão testando ações resgatáveis para fugir da nova tributação de 10% sobre dividendos acima de 50 mil reais. É a engenharia financeira tentando proteger o retorno do sócio frente à voracidade fiscal. Apesar da regra do Novo Mercado não permitir a emissão de ações PNs, a B3 abriu essa exceção.

O Escândalo do Banco Master: A morte do 200% do CDI

O caso Master foi o maior choque de 2025. Fraude estimada em 12 bilhões de reais, liquidação extrajudicial e suspeitas de envolvimento com esquemas criminosos.

O mercado diz: O FGC garante até 250 mil reais, então o risco é zero.

A Realidade: O FGC demorou dois meses para começar a pagar. Nesse período, o capital ficou travado e sem rendimento. A agonia de não saber quando o FGC ia pagar aterrorizou muitos investidores nas últimas semanas. O caso do Banco Master foi tão grave que gigantes como a Oncoclínicas (ONCO3) deram baixa de centenas de milhões em CDBs do Master, amargando prejuízos multimilionários.

Aprendizado: Renda fixa é para segurança. Não aceite risco de crédito alto na parte da sua carteira que é para te gerar paz e não estresse, ainda mais por causa de 2% a mais de rentabilidade. O Banco Master provou que não se deve brincar com a renda fixa e o FGC não é "seguro de vida", o risco não compensa o retorno. Não precisa inventar moda, renda fixa é simples: Tesouro Selic ou CDB DI de bancão (Itaú, Bradesco, Caixa, BB, Santander, BTG Pactual), ponto.

Expectativa 2026: O Ibovespa a 200 Mil Pontos e a Selic

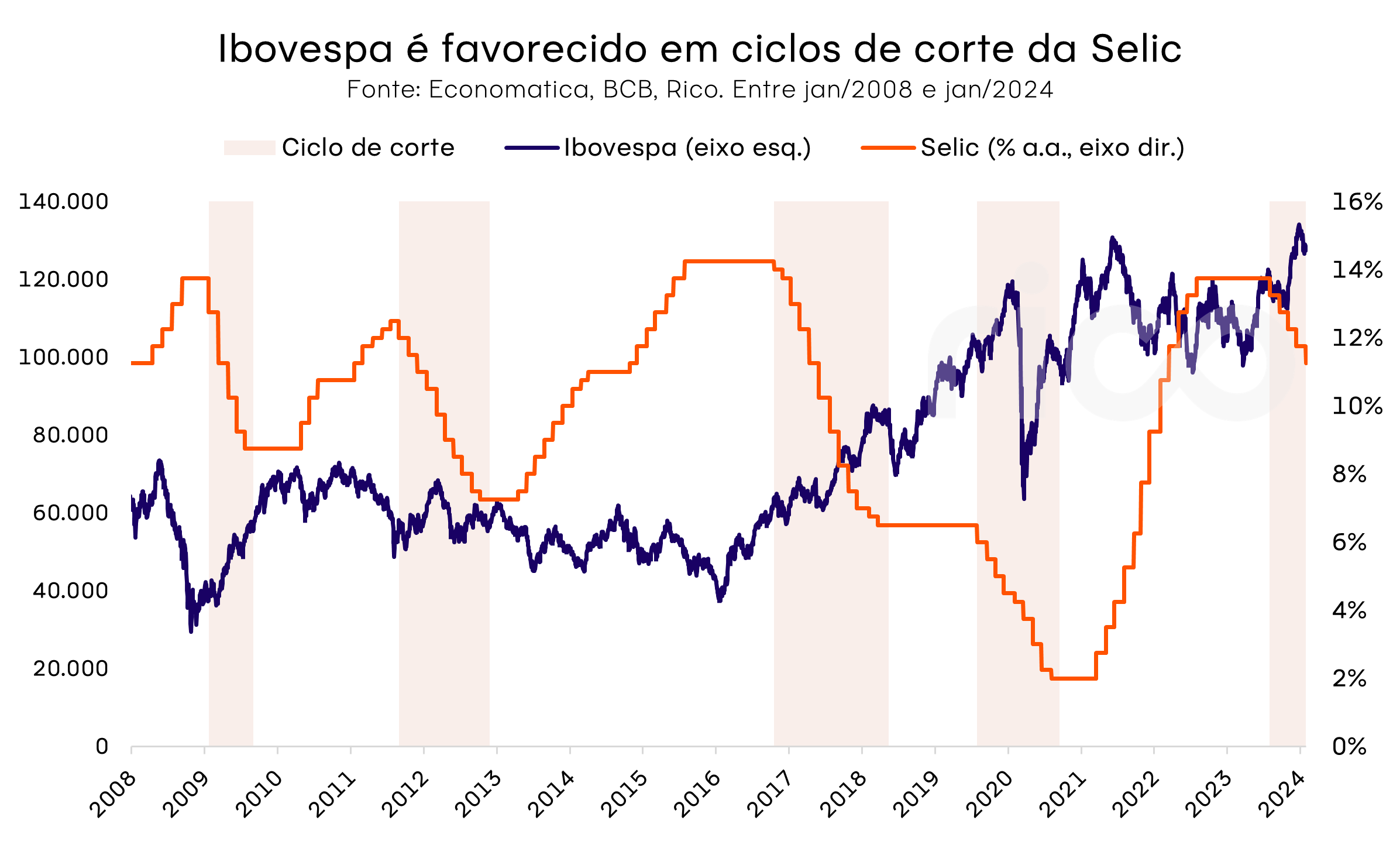

O mercado já está precificando a queda da Selic em 2026. Historicamente, o Ibovespa tem comportamento oposto aos juros, conforme pode ver na imagem abaixo:

A cotação de empresas boas como Itaú (ITUB4), BTG (BPAC11) e Multiplan (MULT3) está bem próxima do topo histórico. Se a Selic realmente cair para dois dígitos baixos, o Ibovespa superar os 200 mil pontos é uma questão de estatística, não de torcida. O fluxo tende a sair da renda fixa para buscar os ativos supostamente mais "arriscados" em busca de mais retorno.

Contrapontos e Riscos

O que pode invalidar a tese de alta em 2026?

Descontrole Fiscal: Se o governo não segurar os gastos, a Selic não cai e a tese dos 200k pontos morre.

Choques Externos: Mais guerras ou uma recessão forte nos EUA drenaria a liquidez dos países emergentes como o Brasil rapidamente.

Conclusão e Próximo Passo

Em 2025, a Bolsa "machucou" quem buscava atalhos ou oportunidades. 2026 será o ano de quem tem paciência e foco em qualidade. Na verdade, para quem aplica o método Buy and Hold, todo ano é hora de ter paciência e foco em qualidade, esse é o segredo do sucesso na Bolsa de Valores. Lembre-se:

Fuja das empresas em recuperação judicial ou com balanços atrasados.

Mantenha sua renda fixa segura em bancões e Tesouro Selic.

Foque em empresas que crescem e geram valor para os seus acionistas.

Live Completa com Mais Detalhes

FAQ

1. Por que as empresas estão antecipando dividendos até 2028?

Para travar a isenção tributária atual. Comunicando o dividendo até dezembro de 2025, o lucro acumulado permanece isento da nova taxação que entra em vigor em 2026.

2. O Ibovespa a 200 mil pontos é possível mesmo com o risco fiscal?

É o maior desafio. A tese depende inteiramente da Selic cair para dois dígitos baixos. Se o mercado começar a precificar que o Banco Central vai travar a queda dos juros, o índice deve permanecer lateralizado.

3. Qual o perigo de um CDB pagar 190% do CDI?

O perigo é o banco estar insolvente ou operando esquemas de fraude, como o Banco Master. O prêmio alto indica que o mercado não quer emprestar para aquele banco, forçando-o a pagar taxas irreais para atrair pessoas físicas. Além de o banco ser obrigado a pagar taxas mais altas, ele também é obrigado a cobrar taxas mais altas nos empréstimos, ou seja, o risco de calote é muito alto. A sua renda fixa que te paga 120 ou 130% CDI com "baixo risco", na prática, acaba tendo um risco muito maior do que investir em uma empresa boa na Bolsa de Valores.