Mercado Livre: Uma bela empresa de crescimento, mas cuidado com os mútiplos sobre a geração de caixa

O mercado puniu a compressão de margens, mas ignorou a máquina de crescimento do MELI que parte para uma nova ofensiva

O Mercado Livre (MELI) entregou um crescimento de receita impressionante (quase 40%), mas as ações caíram cerca de 18% desde a divulgação. O motivo? O lucro não acompanhou a receita. Mas, ao punir a compressão de margem de curto prazo, o mercado pode estar perdendo a visão da principal vantagem competitiva da empresa: uma estrutura de capital que permite financiar esse crescimento quase de graça — desde que você saiba como ler o fluxo de caixa corretamente.

O resultado do 3T25 mostrou uma empresa disposta a sacrificar rentabilidade imediata para expandir sua carteira de crédito e blindar sua logística. A tese central aqui não é sobre a margem deste trimestre, mas sobre uma nova fase de crescimento agressivo da empresa, tentando ocupar o espaço da concorrência. O Mercado Livre opera com bilhões de reais de dinheiro de terceiros (vendedores e usuários) dentro de casa. Isso cria um “float” que financia a expansão sem dívida cara. No entanto, essa dinâmica cria uma distorção perigosa para investidores desatentos: a empresa parece muito mais barata do que é se olharmos apenas para múltiplos de fluxo de caixa.

1. O Trimestre: Crescimento “Caro”, mas Proposital

Olhando friamente para os números, o Mercado Livre continua sendo uma máquina de vendas. O GMV (volume bruto de mercadorias) acelerou e a receita líquida continua crescendo a taxas que empresas maduras não costumam ver. Então, por que a ação caiu? Porque o custo desse crescimento subiu. A compressão da margem líquida veio de duas frentes principais:

Abertura da torneira do crédito: O Mercado Pago decidiu acelerar a concessão de cartões de crédito. Como a contabilidade exige, eles precisam provisionar perdas (PDD) hoje para um lucro que só vem amanhã. É uma troca temporal de caixa.

Investimento Logístico (Fulfillment): A empresa abriu novos centros de distribuição (CDs) para aumentar a velocidade de entrega.

O MELI aumentou o valor mínimo para o frete grátis. Embora pareça um detalhe, isso sinaliza uma estratégia de defesa contra players asiáticos como a Shopee. Ao subir o limite para as entregas de frete grátis, o Mercado Livre aceita perder rentabilidade para ganhar o cliente que compra produtos de ticket mais baixo, justamente o ponto forte das plataformas de vendas chinesas. No final a empresa perde em rentabilidade unitária, mas ganha com o volume maior diluindo despesas fixas, o que compensa parcialmente a estratégia.

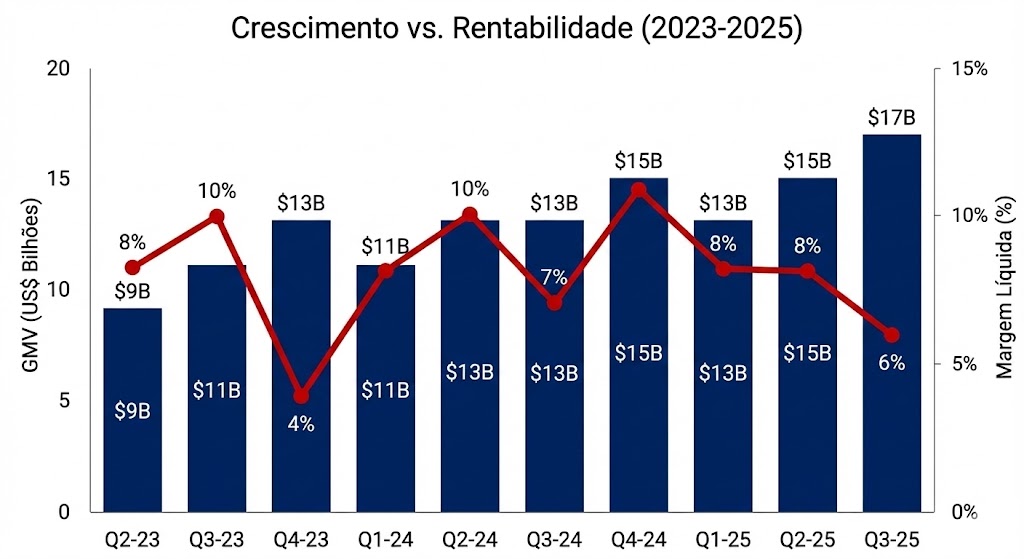

Evolução do GMV e da margem líquida do Mercado Livre nos últimos trimestres.

2. O Motor Oculto: A Mágica do Capital de Giro Negativo

O grande diferencial do Mercado Livre, que o separa de varejistas tradicionais como Magazine Luiza ou Casas Bahia, não está na conta de resultados, mas no balanço patrimonial e no fluxo de caixa. Uma varejista comum precisa comprar estoque (gastar caixa) antes de vender. O Mercado Livre opera no modelo oposto: ele recebe o dinheiro da venda antes de repassar ao vendedor.

O cliente paga.

O dinheiro entra no ecossistema (Mercado Pago).

O Mercado Livre segura esse dinheiro por dias ou semanas antes de liberar o saque (ou o vendedor usa o dinheiro dentro da própria plataforma).

Essa linha no balanço, chamada Funds Payable to Customers (Fundos a Pagar a Clientes), acumula bilhões de dólares. Por que isso é genial? Isso é funding praticamente gratuito. Enquanto concorrentes pagam CDI + spread para se financiar, o MELI usa o dinheiro dos clientes a custo muito baixo para girar a operação. Quanto mais a empresa cresce, mais dinheiro “flutua” dentro de casa. É uma bicicleta financeira virtuosa: o próprio crescimento gera a liquidez necessária para continuar crescendo.

3. A Armadilha de Valuation: Cuidado com o Fluxo de Caixa

Aqui reside o ponto de maior atenção para o investidor pessoa física e até para profissionais. Como o Mercado Livre gera muito caixa operacional (graças a esse dinheiro dos clientes entrando na frente), é comum ver análises dizendo que a ação está “barata” baseada em múltiplos como Preço/Fluxo de Caixa Operacional (P/FCO). Isso é uma armadilha. Esse caixa gerado não é, tecnicamente, para benefício do acionista. Ele é compensado por uma obrigação (um passivo) que em algum momento terá que ser desembolsado pela empresa.

Se o Mercado Livre parasse de crescer hoje, ele teria que devolver esse dinheiro aos vendedores conforme os prazos vencessem.

O “float” infla a geração de caixa operacional, fazendo a empresa parecer descontada.

A forma correta de olhar: Para avaliar o MELI, você deve olhar para regime de competência ou para o Fluxo de Caixa Livre ajustado, descontando essa variação de capital de giro. A empresa é rentável e sólida, mas o múltiplo de caixa operacional é “sujo” pelo modelo de negócios. Não se iluda achando que a empresa negocia a 10x ou 15x fluxo de caixa real; o múltiplo é bem mais alto.

Contrapontos e Riscos

A tese de investimento depende de a “bicicleta” não parar de rodar:

Risco de Crédito: A aposta agressiva em cartões de crédito para a baixa renda na América Latina é perigosa. Se a inadimplência real superar os modelos de provisionamento, o impacto pode ser desastroso.

Desaceleração do GMV: Se as vendas pararem de crescer, a dinâmica do capital de giro se inverte e o caixa começa a ser consumido para pagar os vendedores, drenando a liquidez.

Conclusão

O Mercado Livre continua sendo, indiscutivelmente, a melhor operação de e-commerce e por que não, a melhor fintech da região. A queda recente corrige excessos de otimismo, mas a operação já muito madura e a estrutura de capital (financiada pelos clientes) cria um fosso competitivo difícil de transpor. A lição deste trimestre é clara: o crescimento virá, mas virá com volatilidade de margens e exigirá estômago para entender que nem todo caixa gerado é lucro, e nem toda despesa (como logística) é ineficiência. O que você prioriza na sua análise? Você prefere ver o Mercado Livre expandindo margem agora para garantir lucro, ou concorda com o aperto na rentabilidade de curto prazo para consolidar o monopólio logístico? Assista o vídeo para ver a análise completa da empresa: