Nvidia (NVDA): Por que ao invés de uma "Bolha da IA" temos um Fosso cada vez mais Intransponível

Se você acha que a Nvidia é uma bolha apenas porque ela subiu muito e investe nos próprios clientes, você está ignorando o monopólio tecnológico de 4 trilhões de dólares e a ma´quina de geração de caixa

A Nvidia não se encaixa na definição tradicional de bolha por um motivo puramente financeiro: a geração de caixa é real e obscena. Com margens líquidas acima de 50% e um fluxo de caixa livre que beira os US$ 100 bilhões anualizados, a empresa não precisa "fabricar" receita. O que o mercado chama de "financiamento circular" (Nvidia investe em startups que compram seus chips) não é uma alavancagem de receita, mas sim uma estratégia defensiva de Lock-in. Ela está usando seu capital excedente — que não tem onde gastar — para cimentar seu ecossistema e impedir a entrada da concorrência. O risco real existe, mas não está nas finanças de hoje; está na engenharia de amanhã.

1. Uma Máquina de Imprimir Dinheiro

Para começar, esqueça as métricas tradicionais de valuation industrial. A Nvidia deixou de operar com a lógica de "custo de produção vs. preço de venda" e passou a operar como uma taxa sobre o futuro da computação.

Margens de Software em Hardware: Estamos falando de margens brutas na casa dos 73-74%. Isso é inédito para hardware em escala.

Lucro Líquido: A empresa saiu de um lucro de US$ 30 bi para um run-rate (ritmo anualizado) de quase US$ 100 bilhões.

O Problema "Bom": Eles têm tanto caixa (mais de US$ 50 bi acumulados) que não têm onde alocar capital. Capex? Já aumentaram. P&D? Já dobraram. Recompra de ações? Sim, muito, nesses múltiplos o impacto é pequeno. O dinheiro continua sobrando.

Tradução: Uma bolha geralmente é caracterizada por promessas de lucros futuros sem caixa presente (vide as pontocom em 2000). A Nvidia é o oposto: é um dilúvio de caixa presente com uma narrativa de futuro.

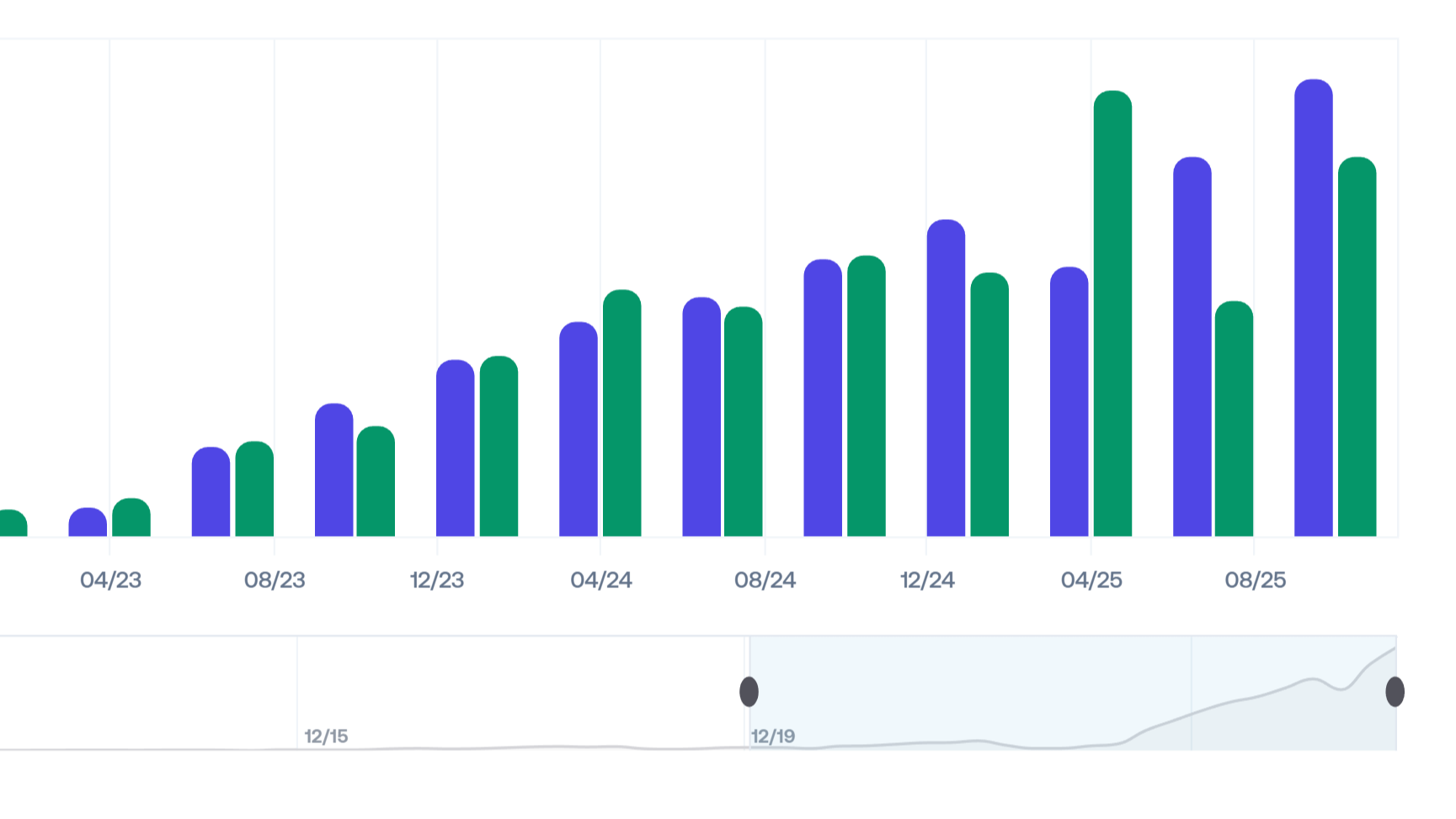

Evolução do lucro líquido e fluxo de caixa operacional da Nvidia nos últimos trimestres

2. A Polêmica da "Receita Circular"

Aqui reside o principal argumento dos bears (pessimistas): "A Nvidia investe na CoreWeave ou na OpenAI, e essas empresas usam o dinheiro para comprar GPUs da Nvidia. Isso é tirar de um bolso para receber no outro"

Vamos desmontar isso com matemática básica:

O Volume: A Nvidia investiu alguns bilhões em investimentos estratégicos, é verdade.

O Contexto: A Nvidia gera US$ 20 bilhões de caixa por trimestre.

A Conclusão: O dinheiro que a Nvidia "injeta" no sistema é muito pouco perto do que ela fatura. Ela não precisa desse dinheiro voltando para bater a meta do trimestre.

O que está acontecendo de verdade? A Nvidia está agindo como um banco central do seu próprio universo. Ao financiar a CoreWeave ou a OpenAI, ela impõe uma condição implícita ou explícita: você vai usar minha arquitetura (Blackwell/Rubin).

Ela não está inflando receita; ela está comprando lealdade e fechando a porta para a AMD. É um custo de manutenção do fosso competitivo (moat).

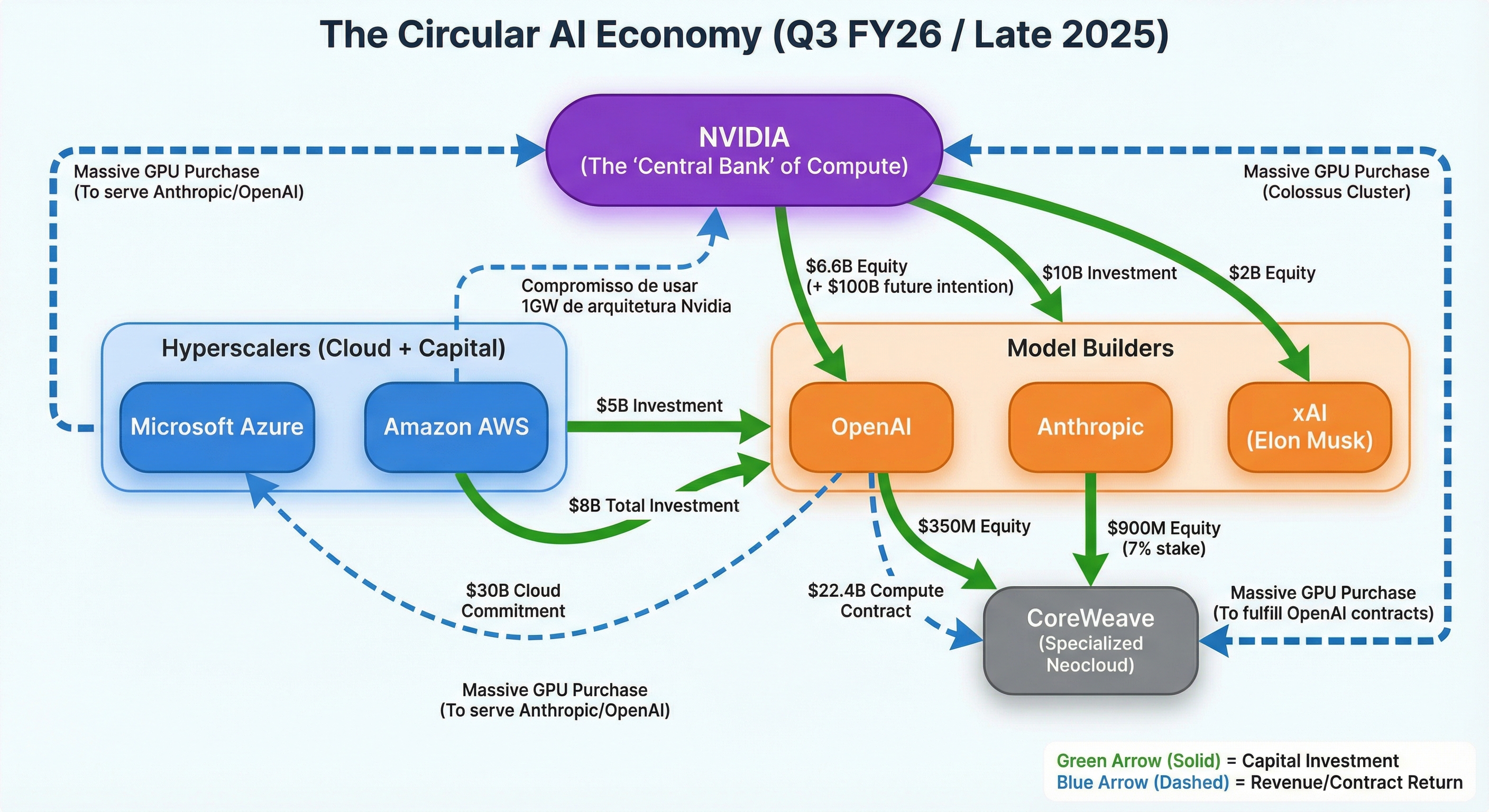

Uma representação dos fluxos de investimentos e contratos de receitas no ecossistema de IA

3. Quem Paga a Conta?

Para entender o risco, precisamos separar os clientes da Nvidia em dois grupos:

Os independentes (negócios frágeis): Empresas de IA generativa que ainda não dão lucro e dependem de Venture Capital. Se o dinheiro secar, elas param de comprar GPUs. Esse é o risco de bolha clássico.

As Big Techs (outras fontes de resultados robustas): Microsoft, Meta, Google e Amazon.

O mercado de IA não é sustentado pelas startups. Ele tem uma base sólida nas bigtechs. A Microsoft, Amazon e a Meta têm balanços infinitos e uma necessidade existencial de continuar comprando infraestrutura para não ficarem para trás.

Mesmo que 100% das startups de IA quebrem amanhã, as Big Techs continuarão comprando Blackwells para treinar seus modelos proprietários. A demanda real vem de quem tem dinheiro infinito, não de quem vive de rodada de investimento.

4. O Ciclo do Produto: Escassez Programada

A Nvidia aprendeu a jogar o jogo da Apple. Ela não vende apenas o chip; ela vende a obsolescência do modelo anterior.

Hopper (H100): Foi o boom.

Blackwell: Já está sold out (esgotado) antes mesmo de atingir produção total.

Rubin (2026): Já foi anunciado.

Ao acelerar o lançamento de novas arquiteturas para um ritmo anual, a Nvidia garante que seus clientes nunca parem de comprar. Se a Microsoft comprar tudo de Blackwell, a Google não pode se dar ao luxo de ficar rodando em Hopper. É uma corrida armamentista onde a Nvidia vende as armas para todos os lados.

Riscos e Contrapontos

Apesar do otimismo financeiro, nem tudo é garantido. Aqui estão os cenários que poderiam prejudicar a tese:

Saturação das Big Techs: Se Microsoft ou Meta decidirem que "já têm computação suficiente" e pausarem o Capex por dois trimestres, a ação da Nvidia pode despencar com uma menor projeção de crescimento futuro.

A abertura da "Taxa Nvidia": Investigadores na França e nos EUA já estão apurando se a Nvidia penaliza clientes que tentam usar chips de concorrentes (como AMD) ou se ela "força" a venda casada de software e hardware. Se reguladores decidirem que isso configura prática anticompetitiva para bloquear o mercado, a Nvidia pode ser forçada a abrir seu software (CUDA) para rodar em outros chips ou a desmembrar partes do negócio, o que enfraqueceria o moat que a empresa vem construindo e fortalecendo.

O Verdadeiro Risco: A Ameaça Silenciosa

Esqueça a bolha financeira. O verdadeiro risco existencial para a Nvidia no longo prazo não é a falta de dinheiro dos clientes, mas a independência deles.

As Big Techs (Google, Amazon, Microsoft) não gostam de pagar o "imposto Nvidia" (margem de 74%) para sempre. Elas estão desenvolvendo seus próprios chips dedicados (ASICs), como as TPUs do Google e o Trainium da Amazon.

Hoje, a GPU da Nvidia é imbatível por ser de uso geral e ter o software (CUDA). Mas se no futuro as cargas de trabalho de IA se tornarem super específicas, os chips customizados das Big Techs podem ser mais eficientes e baratos. Isso, porém, é uma ameaça para o futuro. Hoje? A Nvidia reina absoluta.

Conclusão

A Nvidia não é uma bolha; é um monopólio temporário operando em eficiência máxima. O dinheiro que ela investe no ecossistema é uma ferramenta de defesa, não de fraude contábil. Enquanto as Big Techs estiverem em guerra fria por supremacia em IA, Jensen Huang continuará vendendo pás e picaretas a peso de ouro.

Para o seu radar: Acompanhe não o lucro da Nvidia, mas o Capex da Microsoft e da Meta. Enquanto esse número subir, a Nvidia está segura.

Uma pergunta para você: Você acredita que as Big Techs vão conseguir criar chips (ASICs) eficientes o suficiente para abandonar a Nvidia nos próximos 5 anos, ou o ecossistema CUDA é viciante demais?

Para mais detalhes acompanhe a análise em vídeo no canal: