Quem está do outro lado? A ciência por trás da ineficiência do mercado

Entenda por que a teoria do mercado 100% eficiente falha na prática e como você pode usar a "Arbitragem de Tempo" para vencer os profissionais.

Você já parou para pensar que, para cada ação que você compra acreditando ser um ótimo negócio, existe alguém do outro lado vendendo — e provavelmente acreditando, com a mesma intensidade, que o negócio ruim é o seu? No mercado de capitais, não negociamos contra algoritmos frios, mas contra pessoas com objetivos, medos e urgências completamente distintos dos seus.

A ineficiência do mercado não é um erro; é uma característica estrutural. O mercado falha em precificar ativos corretamente porque o “equilíbrio” é, na verdade, um estado constante de desequilíbrio causado por quatro fatores principais que exploraremos hoje.

A ineficiência do mercado decorre de vieses comportamentais, falhas analíticas e necessidades técnicas de fluxo dos participantes. Enquanto profissionais sofrem pressão por performance mensal, o investidor individual possui a “Arbitragem de Tempo” a seu favor: a capacidade de esperar a tese maturar sem ser forçado a vender. Essa assimetria é a maior fonte de retornos excedentes no longo prazo.

A Discussão Sobre a Eficiência do Mercado: Fama vs. Grossman-Stiglitz

O mercado financeiro adora a Hipótese do Mercado Eficiente (HME) de Eugene Fama, que sugere que todos os preços refletem todas as informações disponíveis e que todos os agentes agem racionalmente. É um modelo acadêmico brilhante, mas que ignora a biologia humana e os incentivos econômicos.

Para quem opera na prática, o trabalho de Grossman-Stiglitz é muito mais interessante: se os mercados fossem 100% eficientes, ninguém teria incentivo para gastar tempo e dinheiro analisando empresas, o que, por consequência, tornaria o mercado ineficiente. Portanto, o mercado vive em um “equilíbrio de desequilíbrio”. O retorno acima da média (o famoso Alfa) vem da competência e da leitura proprietária das informações.

O mercado que observamos na prática não segue as premissas da academia. Ele é ruidoso, emocional e, muitas vezes, cego para o longo prazo.

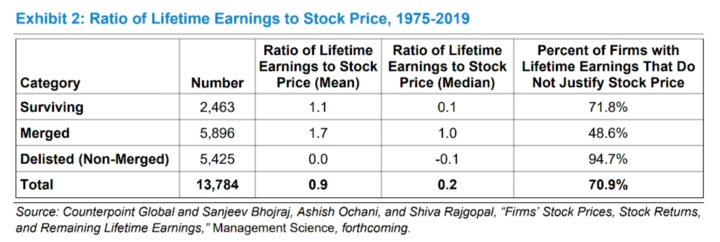

Cerca de 70% das empresas que entram no mercado não correspondem às expectativas iniciais. Fonte: Who is on the Other Side - Michael Mauboussin

O Mercado em Números: A Realidade Brutal

Os dados apresentados por Michael Mauboussin mostram um cenário difícil para quem investe de forma passiva ou sem critérios rígidos de seleção:

Viés de Sobrevivência: De 13.000 ativos listados nos EUA desde 1975, apenas cerca de 2.000 sobreviveram até hoje. A grande maioria foi comprada, sofreu alguma compra ou fusão, ou simplesmente faliu.

O Fracasso dos Grandes Números do Mercado: Cerca de 70% das empresas que abrem capital não entregam o retorno esperado inicialmente. A grande maioria das empresas do mercado é “ruim” e não vai entregar retornos excedentes.

O triunfo dos Outliers: O retorno real do mercado é carregado por uma pequena elite de empresas excepcionais — as “caudas” da distribuição. Encontrar as empresas realmente vencedoras é uma habilidade rara, porém fundamental para o sucesso no investimento de longo prazo.

Se você compra o “pacotão” do índice sem nenhuma seleção, você leva 70% de empresas ruins para tentar capturar as poucas vencedoras. O excesso de lixo acaba com o resultado exceções vitoriosas.

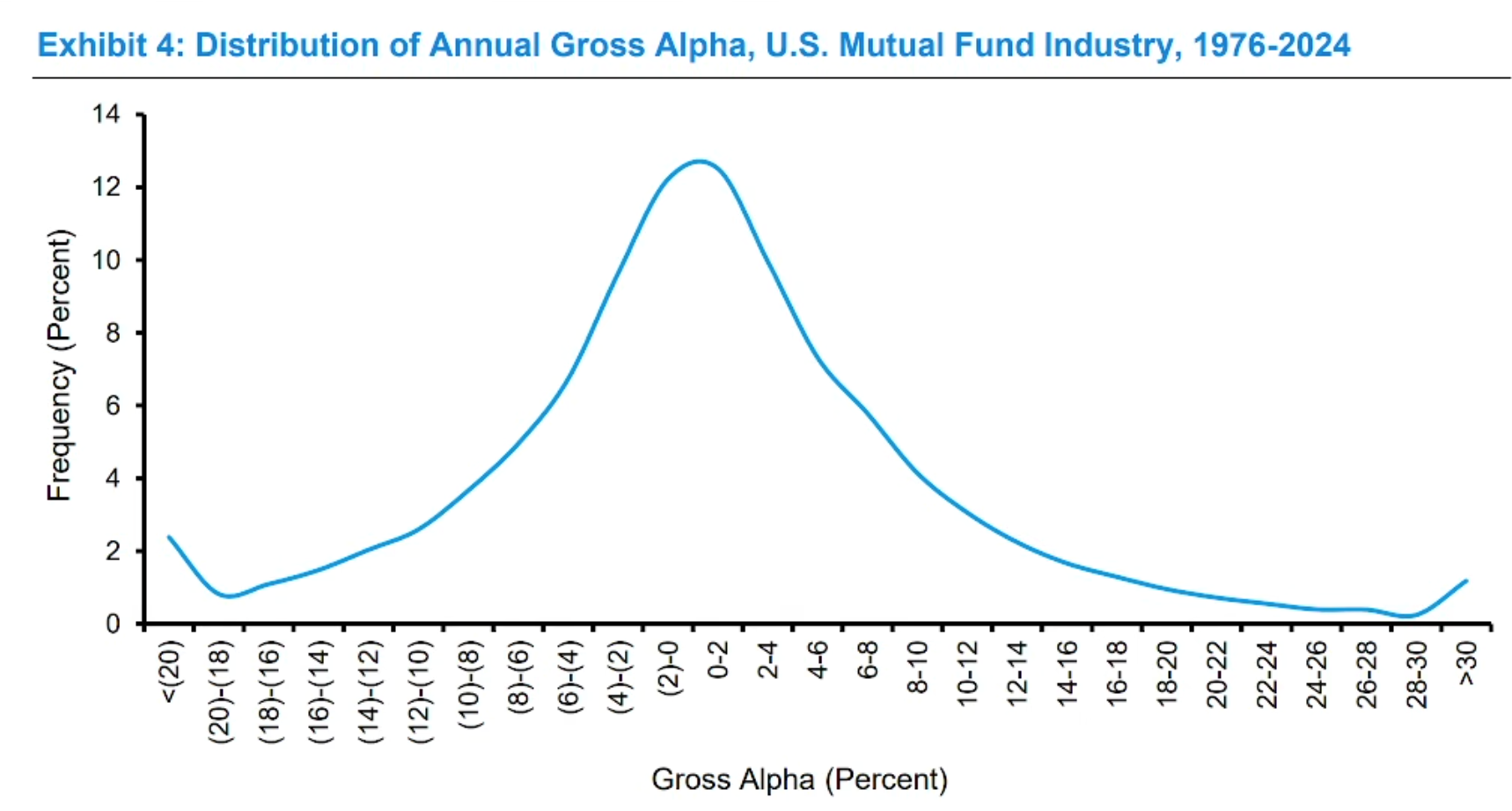

A maior parte das empresas praticamente não gera alfa. Fonte: Who is on the Other Side - Michael Mauboussin

O Framework B.A.I.T.: As 4 Fontes de Ineficiência

Mauboussin organiza as armadilhas (ou oportunidades) do mercado no acrônimo BAIT (Behavioral, Analytical, Informational, Technical).

1. Comportamental (Behavioral)

Nossa herança evolutiva joga contra nós. O medo de perder é maior que o prazer de ganhar, o que gera decisões irracionais. O mercado frequentemente sofre de extrapolação excessiva: se uma empresa está vendendo muito hoje, o mercado projeta que ela dominará o mundo para sempre, ignorando ciclos de substituição e concorrência. É o famoso “comportamento de manada”.

2. Analítica (Analytical)

Você ficaria surpreso com o quanto a análise “profissional” pode ser falha. Muitos analistas usam múltiplos errados para setores específicos ou têm dificuldade crônica em atualizar suas teses com novos dados. Pressões da indústria financeira comprometem a qualidade do trabalho.

3. Informacional (Informational)

Não é apenas quem recebe a notícia primeiro, mas quem consegue interpretar a complexidade. Hoje, fundos usam dados alternativos para prever vendas, mas a ineficiência surge quando o mercado não consegue processar o que uma informação realmente significa para o fluxo de caixa de longo prazo.

4. Técnica (Technical)

Aqui é onde o preço descola do fundamento por motivos forçados. Um fundo precisa vender uma ação boa porque teve resgates; um investidor precisa de liquidez para uma necessidade pessoal. Nesses momentos, o preço na tela reflete a urgência de quem está do outro lado, não o valor de quem produz.

A Vantagem Mais Injusta do Investidor Individual: A Arbitragem de Tempo

O conceito de Time Arbitrage é a lição mais valiosa deste artigo. O investidor profissional vive com uma rédea curta: ele precisa bater o índice todo mês. Se ele compra uma empresa excelente cuja tese vai demorar dois anos para maturar, mas o papel cai 10% no curto prazo, ele sofre pressão de clientes e superiores. Muitas vezes, ele é forçado a vender o que é bom para “estancar o sangue” do relatório mensal. Ideias inovadoras às vezes também não são muito bem recebidas, perder sozinho pode custar muito caro para um profissional.

Você não tem essa pressão. Se a empresa é lucrativa e o fundamento permanece intacto, você pode simplesmente esperar. O tempo, que é o inimigo do gestor de fundo pressionado, é o seu maior aliado.

Na nossa metodologia, o foco é arbitrar o tempo: coletar os ativos que os outros são forçados a abandonar por pressões de curto prazo ou narrativas passageiras.

Contrapontos e Riscos

A Armadilha da Paciência: Não confunda “arbitragem de tempo” com teimosia ou passividade. Se os fundamentos da empresa apodrecerem, esperar não é estratégia, é erro. O tempo só trabalha a favor de bons negócios. O tempo por si só não gera valor, são as empresas; a passagem do tempo só faz a mágica acontecer.

Vantagem Informacional: Com a popularização da informação, as ineficiências de “dados” estão diminuindo. Mas cada vez mais se torna importante saber o que fazer com os dados. Hoje a grande ineficiência é analítica, é saber separar a informação do ruído do mercado.

Conclusão: Próximos Passos

O mercado não é um sistema perfeito, mas um ecossistema de pessoas com necessidades diferentes. Para vencer, você deve:

Reconhecer que o preço nem sempre é justo: Ele reflete uma disputa com os vendedores do outro lado que podem ter objetivos totalmente diferentes.

Focar nas caudas: Procure as empresas vencedoras, pois a média do mercado é historicamente ruim. O mercado de ações é do tipo “The Winner Takes it All”

Explorar a Arbitragem de Tempo: Seja o investidor que pode esperar anos por um negócio, enquanto o mercado briga por centavos tentando adivinhar o que vai acontecer na próxima semana.

Qual é a maior dificuldade que você encontra para manter sua tese de investimento quando o mercado entra em pânico?

FAQ

O que é Arbitragem de Tempo? É a vantagem de investidores que não possuem prazos curtos, permitindo que comprem bons negócios depreciados e esperem a valorização que pode levar algum tempo, enquanto profissionais são frequentemente forçados a vender por pressão de performance mensal.

Como a diversidade de objetivos dos participantes gera ineficiência? O mercado é composto por players com necessidades distintas: um fundo passivo compra apenas para seguir um índice, enquanto outro investidor vende para comprar um imóvel e outro para se aposentar. Como esses fluxos financeiros não dependem do fundamento da empresa, eles criam distorções de preço que não refletem o valor real do negócio.

Quais são as forças invisíveis que impedem a eficiência total dos preços? A ineficiência é sustentada também pelos vieses comportamentais (emoções dominando a razão), os diferentes níveis de competência analítica entre os investidores e a assimetria de informação, onde a dificuldade de interpretar dados complexos impede que o preço reflita instantaneamente o valor justo.

Temos um curso completo no Fundamentei Black só de vieses comportamentais, onde mostramos que mentalidade é de extrema importância para o sucesso do investidor na Bolsa de Valores no longo prazo. Clique aqui e veja mais detalhes.