Analisando as Remaning Performance Obligations (RPO): Por que o RPO da Nvidia não é igual ao da Oracle

Uma métrica pouco utilizada que separa receita real de promessas de longo prazo.

A Oracle (ORCL) viu suas ações dispararem com a assinatura de contratos bilionários de IA. A Nvidia (NVDA) continua quebrando recordes. Ambas mostram gráficos de “pedidos em carteira” explodindo. Mas, ao olhar uma segunda derivada desses dados, a história muda: uma está prestes a receber o dinheiro; a outra está segurando uma promessa de 5 anos que pode nunca se concretizar totalmente.

O “Bottom Line Up Front”

Para entender a qualidade da receita futura de uma empresa de tecnologia, você precisa olhar para o RPO (Remaining Performance Obligation). Basicamente, é o dinheiro de contratos já fechados que ainda não foram reconhecidos na DRE.

A tese é simples: o mercado tratou o aumento súbito do RPO da Oracle como se fosse igual ao da Nvidia. Na verdade, não é bem assim.

Nvidia: Vende hardware com alta demanda. Seu RPO gira rápido (40% vira receita em 1 ano). É caixa entrando.

Oracle: Fechou contratos longos de infraestrutura. Seu RPO gira lento (apenas 10% vira receita em 1 ano). É uma receita diluída em um longo período com um certo risco de contraparte.

Abaixo, explico como usar avaliar corretamente para não cair em armadilhas de valuation.

1. O Conceito Base: O Feijão com Arroz do SaaS

Antes de falarmos de IA, precisamos entender o padrão. Em empresas de Software as a Service (SaaS) clássicas, como a Adobe (ADBE) ou, no Brasil, a Totvs (TOTS3), o RPO é altamente previsível.

Você assina o Photoshop por um ano. A Adobe fecha o contrato, mas não reconhece a receita toda hoje; ela reconhece 1/12 por mês. O restante fica no RPO.

A dinâmica: O gráfico cresce de forma suave e constante (“up and to the right").

O risco: Muito baixo. É difícil você cancelar um contrato essencial no meio do caminho.

Exemplo de outro setor: Pense na Vamos (VAMO3). Ela usa o termo "Backlog" para contratos de aluguel de caminhões fechados, mas ainda não executados. É uma receita contratada que traz visibilidade e segurança para o investidor.

Mini-síntese: Em tempos normais, RPO crescente = previsibilidade de fluxo de caixa futuro.

2. Nvidia: O Backlog da Corrida do Ouro

Quando olhamos para a Nvidia, o RPO explodiu. Mas a natureza aqui é diferente: não é uma assinatura de software, é venda antecipada de hardware (GPUs).

Como a demanda por chips de IA é infinita no momento, a Nvidia consegue travar vendas futuras. O cliente paga ou se compromete, e a Nvidia entrega quando o estoque permitir.

O dado crucial aqui é o RPO Corrente (Next 12 Months):

Cerca de 40% a 50% do RPO total da Nvidia será reconhecido como receita no próximo ano.

Isso indica que o ciclo é curto: Venda → Fabricação → Entrega → Receita.

Isso valida o valuation esticado da empresa: a receita “presa” no RPO vai virar lucro líquido muito em breve. É um crescimento sólido, apoiado por entregas físicas de curto prazo.

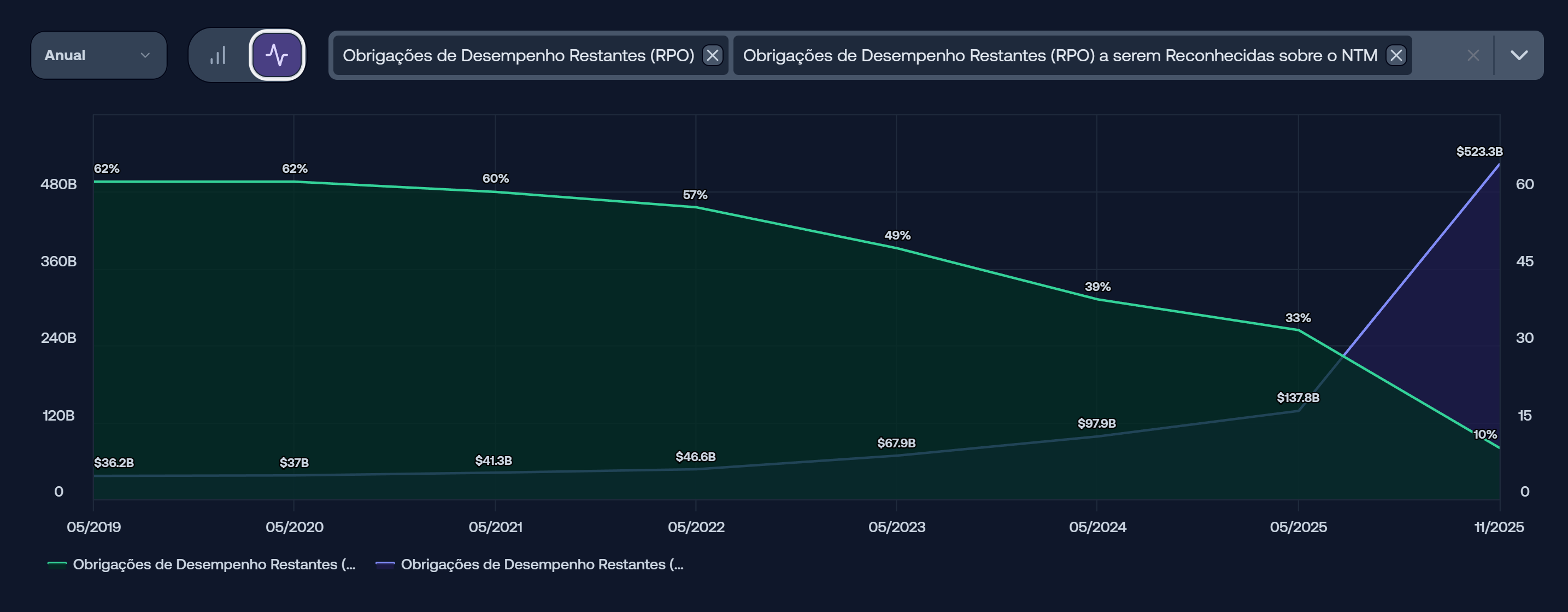

3. Oracle: O “Hype” e a Realidade dos 10%

Aqui mora o perigo e o motivo desta análise. No final do ano passado, a Oracle virou a “queridinha da vez” porque seu RPO total deu um salto vertical, sugerindo que ela seria a próxima grande vencedora da infraestrutura de IA.

Mas os números contam uma história mais complexa quando olhamos o prazo de reconhecimento.

Enquanto o bolo total cresceu, a fatia que será reconhecida nos próximos 12 meses caiu para cerca de 10% do total. O que isso significa?

Contratos Longuíssimos: A Oracle está fechando acordos de até 5 anos para fornecer infraestrutura de nuvem.

Diluição: Aquele número gigante de bilhões em novos contratos não vai aparecer na DRE do próximo trimestre. Ele vai pingar lentamente, gota a gota, pelos próximos anos.

Receita Suave, não Explosiva: Quem espera que a receita da Oracle dobre ano que vem (como a da Nvidia) vai se decepcionar. A curva será muito mais flat.

Mini-síntese: O mercado comprou a Oracle como uma “nova Nvidia”, mas o perfil de receita dela é de longo prazo, não de injeção imediata de caixa.

Riscos e Contrapontos: A Ameaça da Contraparte

Além da velocidade do dinheiro, há a segurança do dinheiro.

Risco Nvidia (Google/Amazon/Meta): Quem compra chips da Nvidia são Big Techs com caixas infinitos. O risco de inadimplência é zero.

Risco Oracle (Startups de IA): Apesar de também ter contratos com as Big Techs, muitos desses contratos longos da Oracle são com empresas emergentes de treinamento de modelos (ex: xAI, Cohere, etc.).

A pergunta que você deve fazer: Daqui a 3 anos, essas startups terão dinheiro para honrar o ano 4 e 5 do contrato? Se a “bolha” de IA estourar ou o financiamento secar, a Oracle pode ter um RPO gigante no papel, mas clientes insolventes na prática. É comparável ao risco da Vamos se os clientes devolverem os caminhões: o contrato existe, mas o cliente não consegue honrar.

Conclusão: O Que Monitorar

Acompanhar um KPI como o RPO (que em breve estará disponível para todos no Fundamentei) é um excelente meio de ter previsibilidade sobre as receitas futuras de uma empresa.

Para os próximos trimestres:

Não olhe apenas o número absoluto. Um RPO recorde é excelente, mas com pouco impacto no curto prazo se for reconhecido ao longo de 10 anos.

Monitore a taxa de conversão (Current RPO). Se ela cair demais, a receita da empresa está cada vez mais dependendo de um futuro com mais incerteza.

Ajuste a expectativa. Para a Oracle, espere crescimento constante, mas suave. Para a Nvidia, o fluxo continua torrencial.