⚠️ Fatos Relevantes até 26/06/2026

Ações e Fundos Imobiliários

AÇÕES

⚠️ Altona conclui aumento de capital em R$ 7,3 mi (81,83% do previsto) com cancelamento das sobras não subscritas → Link

⚠️ Atom Educação convoca AGE para suspender direitos do acionista que descumpriu obrigação legal de realizar OPA → Link

⚠️ Auren Energia aprova fase 2 da reorganização societária com incorporação da Auren Operações pela CESP → Link

⚠️ Axia Energia aprova 9ª emissão de debêntures de até R$ 1 bi (IPCA + 7,66% a.a., vencimento em 2036) → Link

⚠️ Axia Energia aprova 10ª emissão de debêntures de até R$ 2 bi (DI + até 0,90% a.a., vencimento em até 2036) → Link

⚠️ Axia Energia contrata linhas de crédito rotativo de R$ 3 bi com BB, Bradesco e Itaú (prazo de 3 anos cada) → Link

⚠️ Azzas 2154 contrata Morgan Stanley para avaliar alternativas estratégicas para a marca Farm Rio, sem decisão tomada → Link

⚠️ Azevedo & Travassos adquire Engie Soluções de Iluminação Pública por R$ 1 (com aporte de R$ 37 mi pela Engie antes do fechamento; EV de R$ 108,2 mi) → Link

⚠️ B100 incorpora ações da B100 Negócios (subsidiária integral) com aumento de capital de R$ 45,6 mi → Link

⚠️ Blau Farmacêutica aprova 2ª emissão de notas comerciais de R$ 250 mi (CDI + 1,05% a.a., 24 meses) → Link

⚠️ Braskem inicia mediação e protocola tutela de urgência para estruturar reestruturação consensual da dívida financeira → Link

⚠️ Braskem divulga proposta de reestruturação compartilhada com credores financeiros em sigilo, sem acordo até o momento → Link

⚠️ Braskem obtém tutela de urgência com suspensão de execuções e constrições de credores financeiros por 60 dias → Link

⚠️ Brisanet vence 4º leilão reverso 4G/5G em 56 localidades no Nordeste com repasse de R$ 11,2 mi → Link

⚠️ CM Hospitalar aprova aumento de capital de até R$ 869,8 mi com 966,4 mi de novas ações a R$ 0,90 (deságio de 27%) → Link

⚠️ Enjoei conclui redução de capital de R$ 41,3 mi com devolução de R$ 0,20/ação, com pagamento em 6 de julho → Link

⚠️ Fictor Alimentos apresenta plano de recuperação judicial para superar crise econômico-financeira do grupo → Link

⚠️ GPS adquire 100% da Uniflex (hotelaria marítima e offshore, R$ 213 mi de receita bruta em 2025) → Link

⚠️ Manguinhos tem cadastro suspenso na Receita Federal desde 28/05 e impedido na Secretaria de Fazenda do RJ, com impacto em notas fiscais e contratos vigentes → Link

⚠️ Motiva recebe nova oferta do Bradesco BBI para compra dos 14,86% do Grupo Mover (em recuperação judicial) → Link

⚠️ Espaçolaser protocola registro de distribuição secundária de até 6,1 mi de ações do fundo Magnólia → Link

⚠️ Espaçolaser conclui distribuição secundária a R$ 6,30/ação (R$ 38,5 mi total), com acionista vendedor saindo do controle → Link

⚠️ Neogrid terá squeeze-out após Dalpe atingir 95,18% do capital com compras adicionais pós-OPA → Link

⚠️ Pettenati paga resgate compulsório de R$ 9,06/ação para fechar capital, com pagamento em 3 de julho → Link

⚠️ Profarma prorroga exclusividade de negociação de potencial mudança de controle com BMK até 17 de agosto → Link

⚠️ SLC Agrícola exerce direito de preferência e adquire Bloco Mato Grosso (41.214 ha) por R$ 1,85 bi → Link

FUNDOS IMOBILIÁRIOS

⚠️ ALZC aprova 4ª emissão de cotas de até R$ 100 mi a R$ 9,314/cota (no VP) → Link

⚠️ GARE firma pré-acordo para venda de portfólio de 9 imóveis (Atacadão, Mix Mateus, Almanara) por R$ 804,4 mi ao FII Riza Master, recebendo cotas subordinadas do novo fundo → Link

⚠️ GGRC adquire galpão logístico em construção no Pouso Alegre Business Park/MG por R$ 96,5 mi (RMG com cap rate de 9,58% até a entrega em mai/2027) → Link

⚠️ GGRC adquire galpão Triple A no Infinity Business Park (Extrema/MG, 38 mil m² de ABL) por R$ 142,5 mi (cap rate de 9,90%) → Link

⚠️ GSFI permuta participações no Sulacap (44%) e Unimart (95%) por fatias em 4 Outlets Premium no Brasil → Link

⚠️ RZTR registra inadimplência e rescinde arrendamento da Fazenda Bom Jardim/GO com impacto de -R$ 0,30/cota em receita e remarcação do ativo a +R$ 1,17/cota → Link

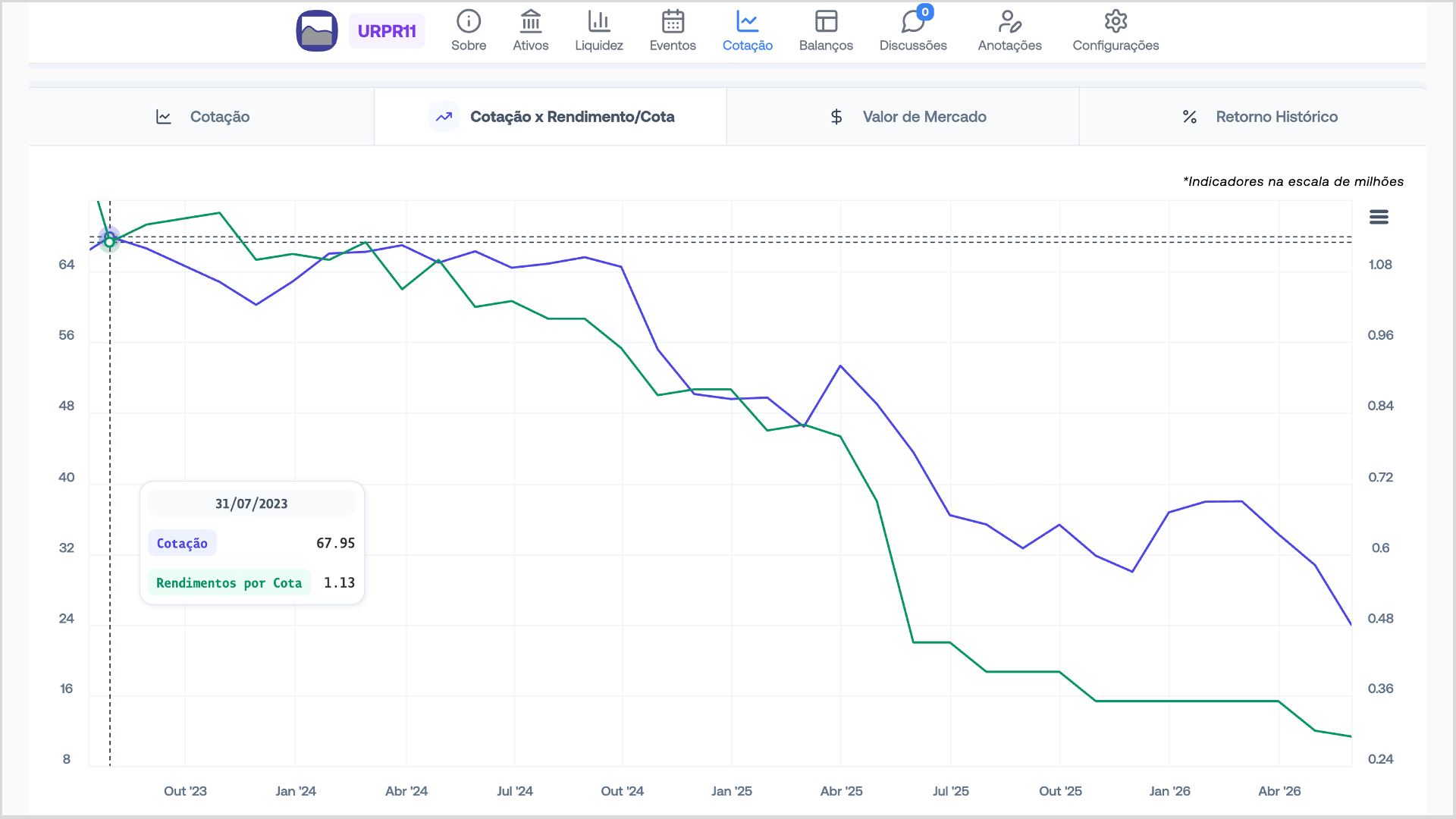

⚠️ URPR aprova 9ª emissão de até R$ 150 mi a R$ 21,00/cota (abaixo do VP de R$ 83,80) → Link

⚠️ VINO firma pré-acordo para venda do Oscar Freire 585, preço não divulgado, com aluguel adicional de R$ 250 mil/mês (R$ 0,003/cota) garantido por 12 meses → Link

Seja Premium no Fundamentei e economize horas na seleção e no acompanhamento dos melhores ativos para a sua carteira!

Todo trimestre a IA lê os relatórios das empresas e te entrega um resumo, com supervisão, comentários e notas do Asvid. De 50 páginas pra 1 tela. Além do ranking da comunidade, histórico de dados e todas as ferramentas:

⭐ Resumo dos Balanços + Nota da IA

📊 Screener mais Completo da Bolsa

🏆 Ranking dos Melhores Ativos

📈 Retorno Histórico 50+ Anos

💯 Histórico Máximo de Dados

⚠️ KPIs nas Stocks e REITs

💲 Histórico de Valuation

🧮 Tabela Customizável

🗓️ Agenda de Eventos

▶️ Vídeos de Análises

💬 Comentários

Menos de R$1 por dia pra você investir com mais segurança!

COMENTÁRIOS

✅ Novo curso de Inteligência Artificial no Fundamentei Black! Quem sabe usar a IA do jeito certo consegue extrair muito valor dos dados disponíveis, só que não é só jogar tudo lá e pedir qualquer coisa, pois a chance dela alucinar, ainda mais em análise de empresas, é grande. Por isso, no Fundamentei, nós usamos, mas com supervisão humana. E para ajudar nossos alunos no Black, o Asvid criou um curso novo de como analisar ações com IA, só que do jeito certo, é claro. Junte-se ao time dos Blacks, é só clicar aqui!

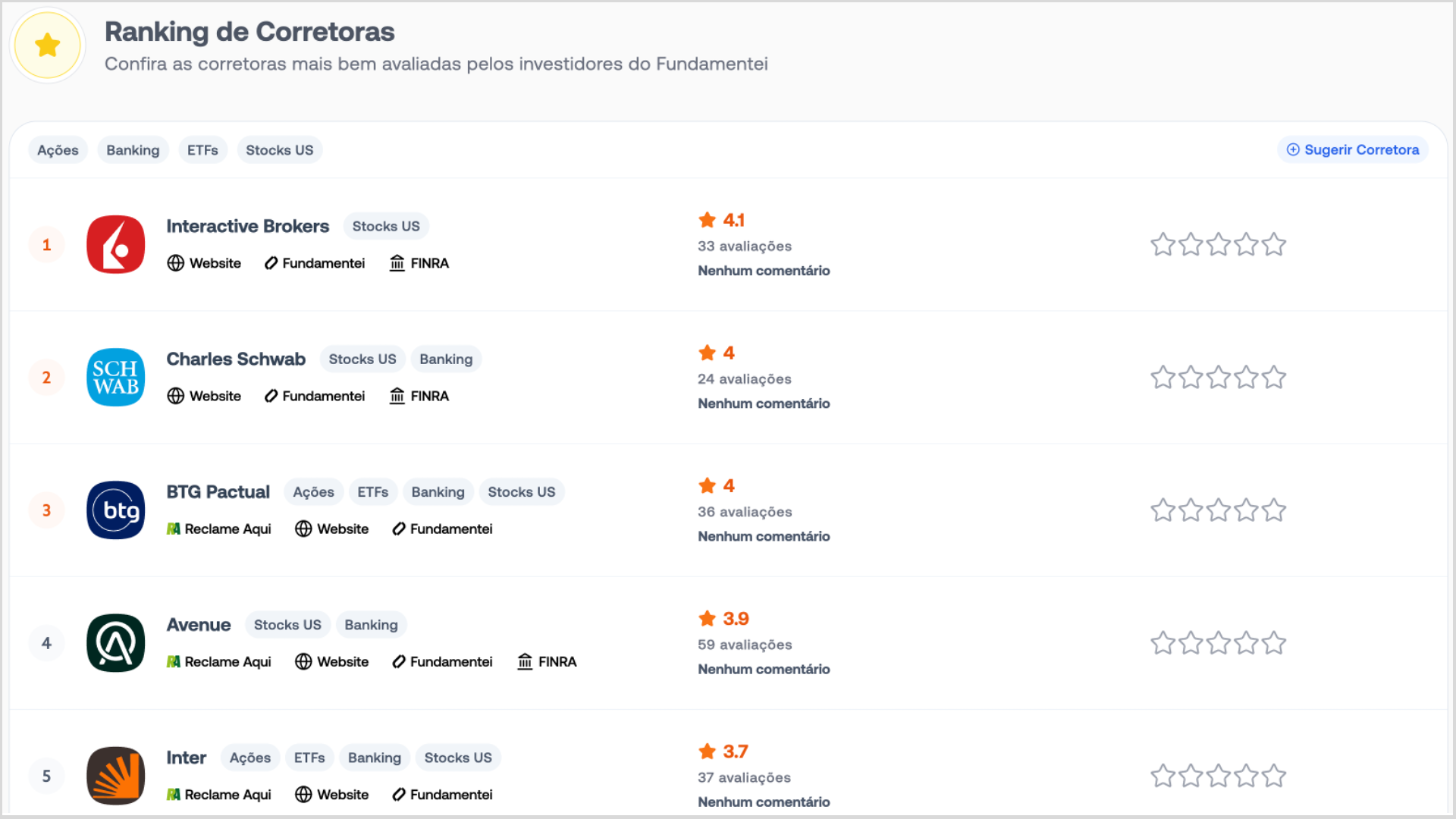

🏆 Novo Ranking de Corretoras no Fundamentei! Se você é assinante Premium, dê o seu voto de contribuição e comente para tornar o ranking mais assertivo. Clique aqui para acessar!

🏗️ Num espaço de poucos dias, a Axia Energia (AXIA3) anunciou três captações: 9ª emissão de debêntures de até R$ 1 bi, 10ª emissão de até R$ 2 bi e ainda R$ 3 bi em crédito rotativo com BB, Bradesco e Itaú. Parece muita coisa junta, mas faz sentido. A Axia tem pela frente um dos maiores planos de expansão do setor elétrico brasileiro: 286 empreendimentos de transmissão, R$ 15 bi em investimentos previstos e mais R$ 2 bi em receita anual regulada para adicionar até 2030. Empresa de transmissão vive desse ciclo — capta barato no mercado de dívida e reinveste em projetos previsíveis e de longo prazo. No caso dela, uma boa parte do resultado vem de transmissão, além de distribuição de energia. O crédito rotativo funciona como um cheque especial de luxo: dinheiro disponível na hora que precisar, sem abrir nova emissão a cada momento. Tudo certo, desde que a dívida não cresça mais rápido que o resultado.

💡 Parece piada pagar R$ 1 real por uma empresa, mas tem uma lógica. A Azevedo & Travassos (AZEV3) adquiriu a Engie Soluções de Iluminação Pública, que detém concessões de PPP de iluminação urbana em Uberlândia, Petrolina e Curitiba. O EV do negócio é R$ 108,2 mi, mas a Engie Brasil, como condição da venda, precisa aportar R$ 37 mi dentro da empresa antes do fechamento — ou seja, o vendedor paga para sair. Isso acontece quando um ativo deixa de ser estratégico para o dono original: a Engie quer focar no core dela e a A&T ganha concessões de infraestrutura urbana regulada sem quase nada de desembolso direto. O R$ 1 é só o ato jurídico; a transação real vive no aporte de R$ 37 mi e no EV de R$ 108 mi. Fechamento previsto em ~90 dias, sujeito a aprovação do CADE. Em termos de balanços, por enquanto tudo no vermelho.

🔒 Squeeze-out, em bom português, é o resgate forçado. Quando um acionista majoritário chega a 95% do capital de uma empresa após uma OPA, a lei brasileira permite que ele obrigue os minoritários remanescentes a venderem as ações — no preço da OPA, sem negociação, sem escolha. É literalmente espremer quem sobrou pra fora da empresa. Vai acontecer agora com a Neogrid (NGRD3): a Dalpe, junto com aliados, chegou a 95,18% do capital com compras adicionais pós-OPA. Os ~4% que ainda circulam serão resgatados compulsoriamente. Para quem não vendeu na OPA apostando num preço melhor, o resultado é o mesmo — saiu forçado pelo preço já estabelecido. A Neogrid vai sumir da bolsa em breve, e não vai deixar saudade depois de cair 68% desde o IPO em dez/2020.

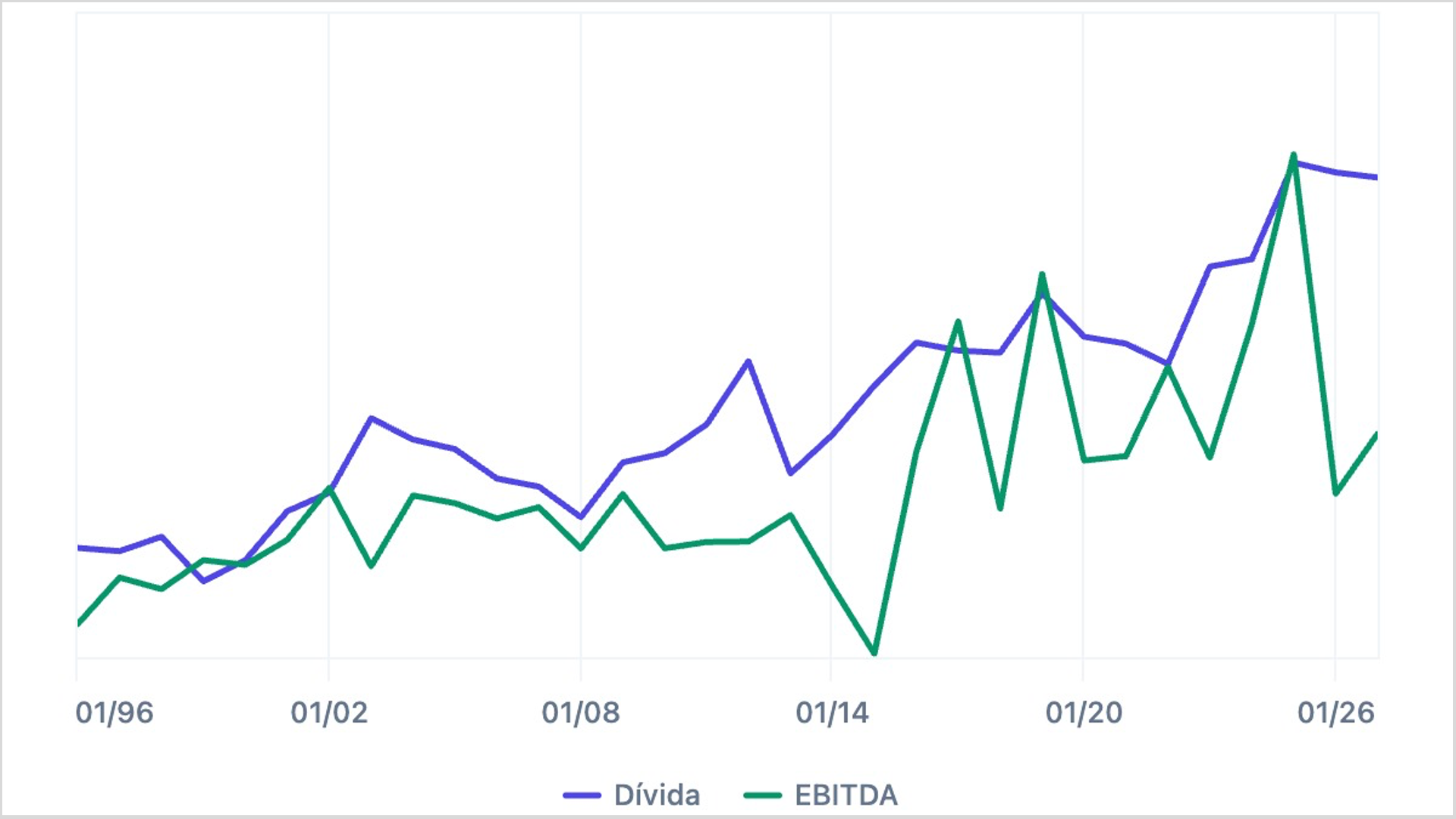

🏚️ Três frentes pesando ao mesmo tempo: setor petroquímico global derretendo com excesso de oferta chinesa, margens no chão e os passivos bilionários do desastre geológico em Maceió — sozinho, o buraco em Alagoas já acumula R$ 4,7 bi em provisões. A Braskem (BRKM5) chegou em 2026 sem caixa para cobrir os vencimentos — US$ 9,5 bi em dívida total entre bonds, debêntures e crédito bilateral. Tentou negociar com credores, não chegou a acordo porque os credores queriam mais garantias do que a empresa toparia, e foi à Justiça pedir proteção de 60 dias para congelar execuções e ganhar tempo para um acordo estruturado. É mais um capítulo de uma novela longa: anos tentando vender o controle (da Novonor), troca de dono para a IG4, setor fraco, dólar alto. Só bater o olho no histórico de endividamento no Fundamentei para sentir o tamanho do buraco.

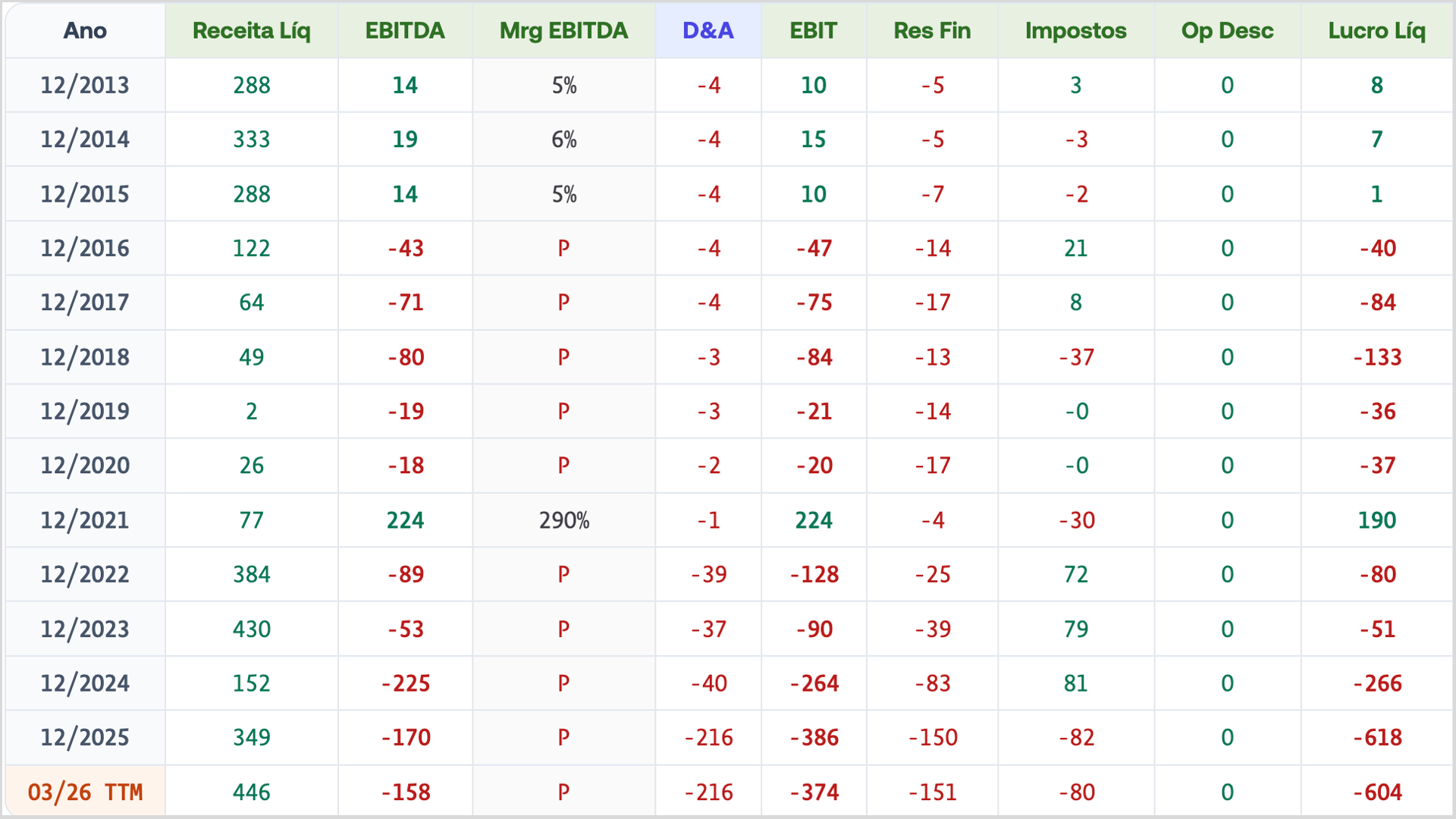

⛔ Na prática, cadastro suspenso na Receita Federal é basicamente paralisação operacional. Sem CNPJ ativo, a Manguinhos (RPMG3) não consegue emitir nota fiscal eletrônica — e sem NF, não vende, não compra, não formaliza contrato. Imagine uma refinaria tentando comercializar combustível sem conseguir emitir NF para nenhum cliente: impossível. Como o impedimento na Secretaria de Fazenda do RJ também está ativo desde 29/05, a NFS-e (nota de serviços) segue bloqueada. E tem mais: a maioria dos contratos corporativos tem cláusula de regularidade fiscal, o que dá ao parceiro o direito de rescindi-los. Numa empresa saudável já seria grave; na Manguinhos, que já está em recuperação judicial, é praticamente letal, os balanços falam por si só: a empresa dá prejuízo há 20 anos e nem entregou os balanços do 3T25, 4T25 e 1T26.

📉 FII de papel que começou parecendo promissor e foi virando pesadelo. O Urca Prime Renda (URPR11) focava em CRIs de alta rentabilidade — IPCA+13%, IPCA+14% — o tipo que paga bem justamente porque o risco é alto. O problema: os devedores, em maioria construtoras e empreendimentos imobiliários, foram deixando de pagar. Em vez de executar as garantias, a gestão foi injetando dinheiro nas obras para tentar salvar os projetos — só em 2024 abriu mão de ~R$ 45 mi em dividendos para fazer isso. Os rendimentos caíram, a cota despencou de mais de R$ 100 para os atuais ~R$ 22 e agora querem captar mais R$ 150 mi a R$ 21/cota, com 75% de deságio ao VP de R$ 83,80 — o que dilui pesado quem ainda está dentro. Não é à toa que a cotação caiu 65% desde o topo em jul/2023.

🟥 Fatos Relevantes no YouTube → Link

🟩 Fatos Relevantes no WhatsApp → Link

🟧 Fatos Relevantes no Substack → Link