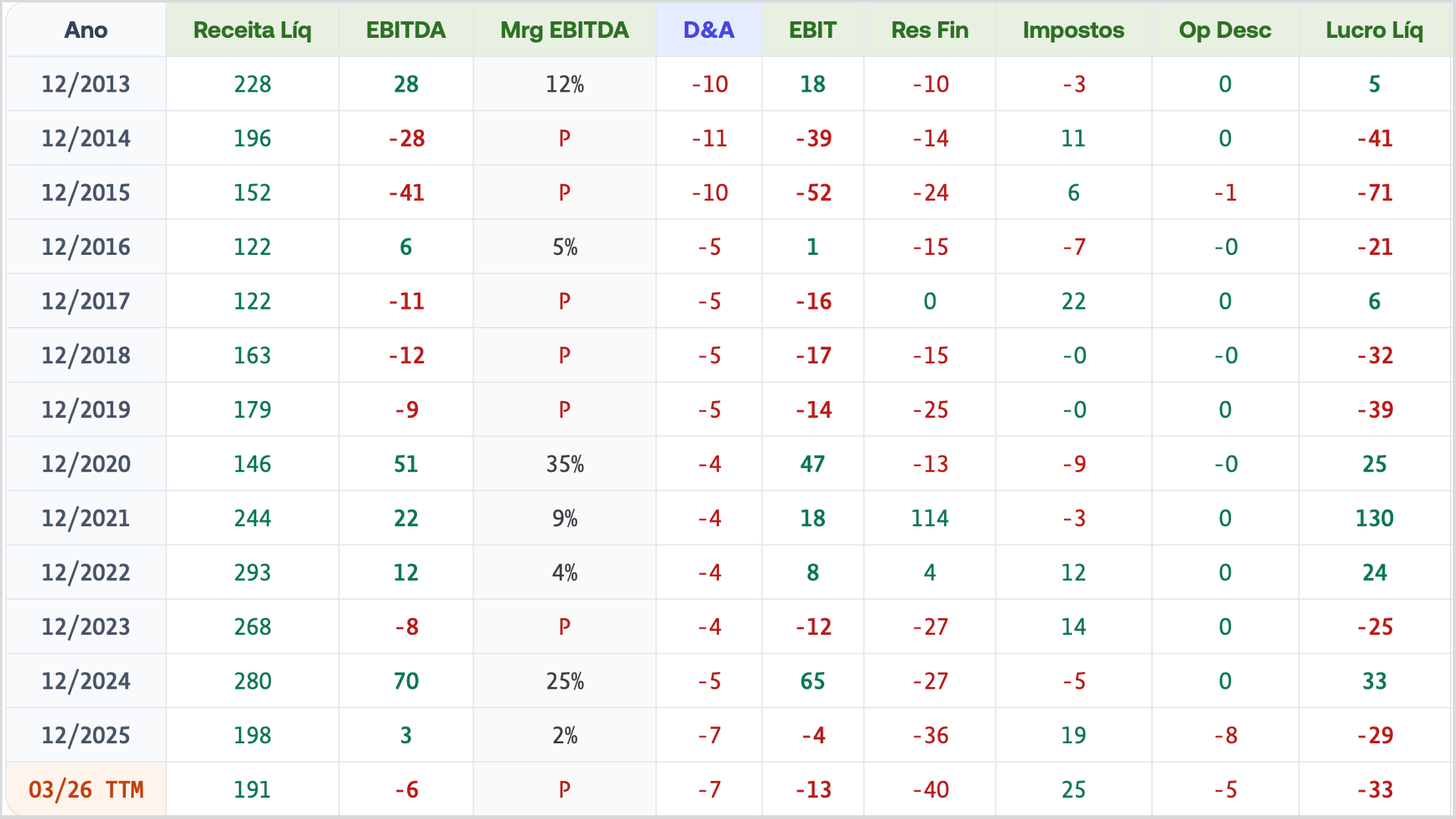

⚠️ Fatos Relevantes até 29/05/2026

Ações e Fundos Imobiliários

AÇÕES

⚠️ Axia Energia sofre decisão do TRF1 que suspende a cobrança do componente financeiro da RBSE a partir do ciclo 2026/2027 e determina ressarcimento dos valores já pagos aos consumidores via tarifa → Link

⚠️ Azul tem listagem aprovada na NYSE American com início de negociação em 1º/jun/2026 sob o código “AZUL” → Link

⚠️ BRB prorroga período do direito de preferência do aumento de capital até 3/jun/2026 → Link

⚠️ BRB firma acordo homologado pelo STF para captar crédito junto ao FGC de até 16% da receita corrente líquida para aporte de capital → Link

⚠️ Brava Energia recebe OPA da Ecopetrol para aquisição de 25% das ações a R$ 23,00/ação, levando a Ecopetrol a 51% do capital, com leilão em 25/jun/2026 → Link

⚠️ Cemig sofre decisão do TRF1 que suspende a cobrança do componente financeiro da RBSE a partir do ciclo 2026/2027 e determina ressarcimento dos valores já pagos aos consumidores via tarifa → Link

⚠️ Copasa retifica oferta pública secundária do Estado de MG: reduz ações adicionais para 19.035.730 e divulga preço mínimo de R$ 47,23/ação → Link

⚠️ Infracommerce aprova redução de capital de R$ 667,66 mi para absorção de prejuízos acumulados e grupamento de ações na proporção 5:1 → Link

⚠️ ISA Energia Brasil sofre decisão do TRF1 que suspende a cobrança do componente financeiro da RBSE a partir do ciclo 2026/2027 e determina ressarcimento dos valores já pagos aos consumidores via tarifa → Link

⚠️ Itaúsa submete proposta para ser investidor de referência na Copasa, disputando 30% do capital ao lado dos acionistas da Aegea → Link

⚠️ Lupatech protocola pedido de recuperação extrajudicial com passivos de R$ 295 mi → Link

⚠️ Mills tem 50,3% do capital alienado pelos controladores à Loxam SAS (francesa) por R$ 16,00/ação, com OPA obrigatória ao mesmo preço → Link

⚠️ Neogrid conclui OPA com Dalpe adquirindo 54,03% do capital por R$ 33,82/ação (total R$ 167 mi) e inicia processo de cancelamento de registro na B3 → Link

⚠️ Paranapanema converte R$ 85,18 mi em créditos de credores em ações no 9º processo de aumento de capital previsto no plano de recuperação judicial → Link

⚠️ Pettenati fecha capital e sai da B3 em 28/05/2026 → Link

⚠️ Santander incorpora Esfera Fidelidade S.A. (programa de pontos) em reorganização societária interna sem emissão de novas ações → Link

⚠️ Suzano obtém todas as aprovações antitruste para aquisição de 51% da operação global da Kimberly-Clark (tissue fora da América do Norte), com fechamento previsto para o 3T26 → Link

⚠️ Wetzel tem pedido de homologação de recuperação extrajudicial indeferido pelo juízo, mas contratos com credores aderentes permanecem válidos → Link

FUNDOS IMOBILIÁRIOS

⚠️ BRCO celebra locação de 100% do Bresco Embu com Expresso 3300 por 3 anos com impacto de R$ 0,02/cota ao mês após carência → Link

⚠️ CPSH adquire participação adicional de 18,375% no I Fashion Outlet Novo Hamburgo por R$ 63,4 mi (cap rate 8,4% a.a.), elevando participação total para 39% → Link

⚠️ CXCO negocia venda de imóvel em Cascavel/PR por R$ 26,9 mi (39% acima do laudo de avaliação de 2025) → Link

⚠️ FATN aprova 7ª emissão de cotas no valor de R$ 300 mi a R$ 100/cota (3,4% acima do VP) → Link

⚠️ GGRC firma contrato para aquisição de galpão logístico last mile em Diadema/SP por R$ 93 mi (cap rate 8,06% a.a.) → Link

⚠️ HGRU aprova 6ª emissão de cotas no valor de R$ 1,5 bi a R$ 128,87/cota (no VP) → Link

⚠️ HSML conclui venda de 49% do Shopping Pátio Maceió por R$ 237,4 mi com lucro de R$ 5,19/cota (TIR 18,8% a.a.) → Link

⚠️ RCRB firma contrato para venda do Edifício Parque Cultural Paulista ao TEPP11 por R$ 77,1 mi → Link

⚠️ RZAG convoca AGE para deliberar sobre ampliação da política de investimentos e 4ª emissão de R$ 103,7 mi em colocação privada ao LSAG11 → Link

⚠️ SNFZ aprova 3ª emissão de cotas no valor de R$ 120,3 mi a R$ 9,95/cota (no VP), destinada a investidores profissionais → Link

⚠️ TEPP firma contrato para aquisição de 9 conjuntos do Edifício Parque Cultural Paulista em SP por R$ 77,1 mi, parcelado em até 28 meses → Link

⚠️ TEPP firma contrato complementar para aquisição de 2 conjuntos adicionais do Parque Cultural Paulista por R$ 15,9 mi à vista → Link

Seja Premium no Fundamentei e economize horas na seleção e no acompanhamento dos melhores ativos para a sua carteira!

Todo trimestre a IA lê os relatórios das empresas e te entrega um resumo, com supervisão, comentários e notas do Asvid. De 50 páginas pra 1 tela. Além do ranking da comunidade, histórico de dados e todas as ferramentas:

⭐ Resumo dos Balanços + Nota da IA

📊 Screener mais Completo da Bolsa

🏆 Ranking dos Melhores Ativos

📈 Retorno Histórico 50+ Anos

💯 Histórico Máximo de Dados

⚠️ KPIs nas Stocks e REITs

💲 Histórico de Valuation

🧮 Tabela Customizável

🗓️ Agenda de Eventos

▶️ Vídeos de Análises

💬 Comentários

Menos de R$1 por dia pra você investir com mais segurança!

COMENTÁRIOS

✅ Finalizamos mais um trimestre (1T26) das ações brasileiras no Fundamentei! Todos os balanços atualizados no mesmo dia, com o resumo dos destaques de resultados + conclusão da IA, além dos comentários e nota do Asvid pra cada ativo. Esse nível de cuidado com os dados e suporte aos investidores você não vai encontrar em outro lugar, então aproveite o desconto de 45% no plano anual (6 meses grátis vs mensal!) e venha fazer parte do time de Premiums do Fundamentei! É só clicar aqui.

🏛️ Sabe aquela conta que o Governo prometeu pagar às transmissoras de energia por ativos antigos incorporados ao sistema quando os contratos foram renovados nos anos 2000? Isso é a RBSE — Rede Básica do Sistema Existente, basicamente uma indenização parcelada ao longo de anos. Além do principal, as empresas recebiam o Ke, o “juro pela espera” — afinal, quem recebe em parcelas tem custo financeiro pelo capital empatado. O TRF1 decidiu: a RBSE é legítima, mas o Ke está cortado a partir do ciclo 2026/2027. É como o banco reconhecer que você pode ficar com o imóvel financiado, mas cortar os juros futuros. A ISA Energia (ISAE3) tinha R$ 3,8 bi a receber até 2028, a Axia Energia (AXIA3) R$ 5,5 bi nos próximos ciclos, e a Cemig (CMIG4) monitora os impactos da sua exposição. Ainda cabem recursos, mas o baque nas receitas futuras dessas empresas é real e concreto. Enquanto isso na ISA, o FCO segue desabando, situação bem ruim…

⚠️ Aproveito esses dois eventos pra falar de um tema fundamental que o investidor precisa entender de cor: Tag Along. Quando o controlador vende o controle da empresa, os minoritários têm o direito de vender suas ações pelo mesmo preço — é uma proteção básica ao acionista. Nas empresas do Novo Mercado, esse direito é de 100% para todas as ações. Na Mills (MILS3), ficou perfeito: controladores venderam 50,3% pra francesa Loxam por R$ 16/ação e agora os minoritários têm direito de sair no mesmo preço via OPA obrigatória. Já na Brava Energia (BRAV3), a Ecopetrol lançou OPA a R$ 23/ação pra comprar 25% e assumir o controle — os minoritários que quiserem vender saem no mesmo valor. É o Tag Along funcionando do jeito que deveria. Fuja de empresas sem Tag Along, ainda mais nas PNs — é um absurdo isso ainda existir no mercado brasileiro. E tem várias na Bolsa, infelizmente, pode conferir no Screener do Fundamentei pra ficar bem longe.

💣 Quando uma empresa acumula prejuízo por anos, aparece o clássico movimento de “faxina” no balanço — e foi exatamente o que aconteceu na Infracommerce (IFCM3). No patrimônio existe uma conta de prejuízos acumulados que vai crescendo a cada resultado negativo, corroendo o capital social da empresa. A redução de capital de R$ 667,6 mi serve pra zerar essa conta contabilmente — sem devolver um centavo a ninguém, é pura arrumação de balanço. O objetivo prático: empresa com prejuízo acumulado não pode distribuir dividendos, então “limpam” o balanço primeiro, como se fosse um reset. Já o grupamento de 5 ações por 1 é 100% cosmético: só pra manter a cotação acima de R$ 1 como exige a B3. O problema real continua sendo o negócio, que nunca deu lucro — só bater o olho nos fundamentos dela no Fundamentei pra entender o tamanho do buraco.

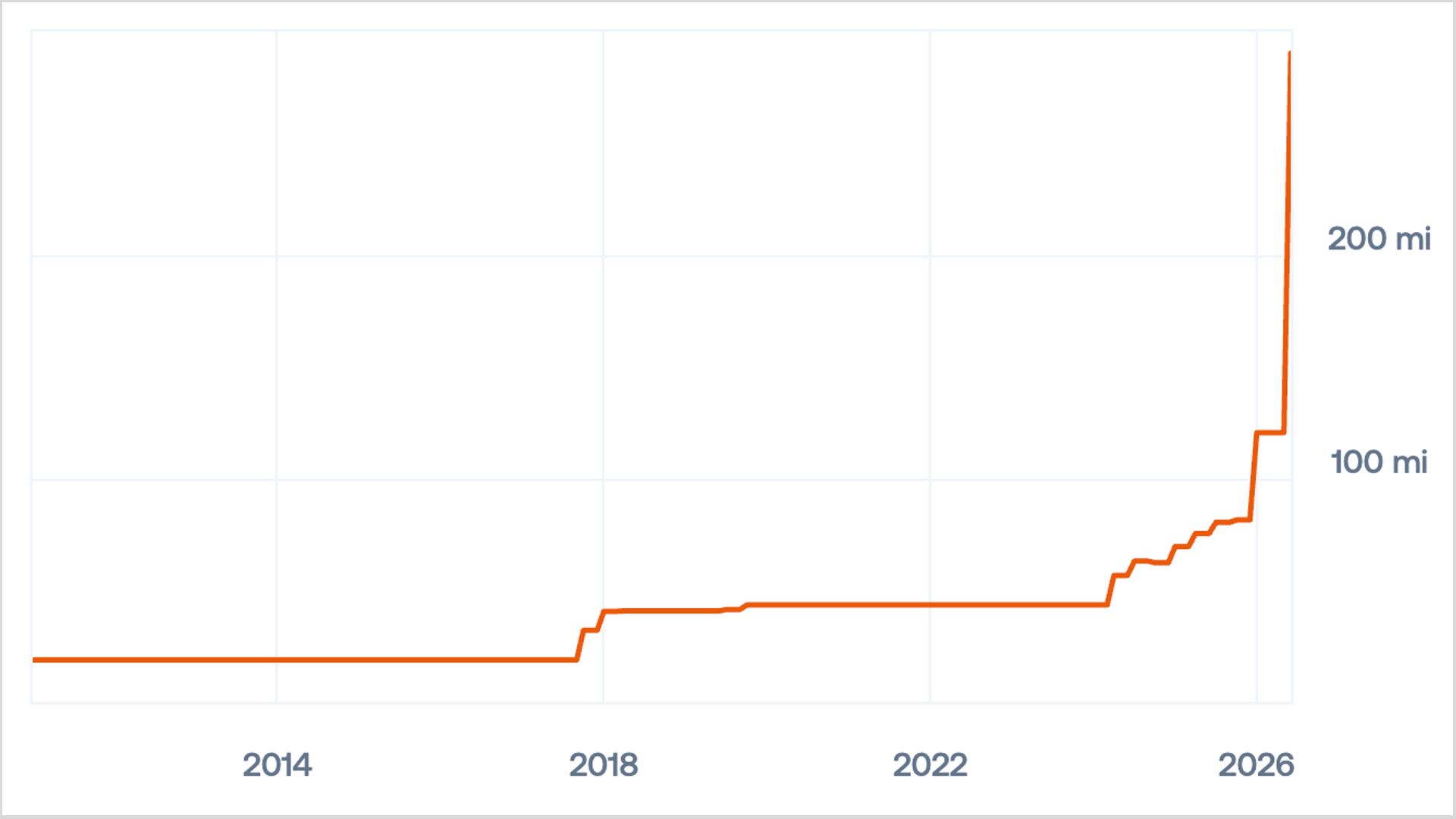

🔥 Nem parece que a Paranapanema (PMAM3) é “queridinha” do Barsi vendo o tanto de conversão de dívida em ações que a empresa vem acumulando. Funciona assim: em vez de pagar credores em dinheiro (que não tem), a empresa emite novas ações e entrega em troca das dívidas. Quem paga a conta é o acionista, que tem sua participação diluída sem receber nada. Nessa 9ª conversão, a quantidade de ações disparou 141% — quem tinha 1% da empresa acordou com menos de 0,42%. Em empresas saudáveis, trocar dívida por ação pode fazer sentido pra reduzir alavancagem; em empresas complicadas como essa, vira um ciclo sem fim: não tem caixa pra pagar, emite ação, dilui quem ficou, e a dívida continua existindo. E olha: já anunciaram a 10ª janela de conversão. O gráfico de ações em circulação no Fundamentei conta tudo sobre essa história de destruição.

🤦♂️ Recuperação extrajudicial não é garantia de nada — a Wetzel (MWET3) acabou de provar isso com o plano indeferido. Como funciona: a empresa negocia um acordo com os credores fora da Justiça, como uma renegociação “no privado”. Quando formaliza, vai ao juiz pedir a homologação — o carimbo para que o plano valha pra todos, inclusive quem não aderiu. O juiz negou. O resultado prático: a empresa perde a capacidade de impor os termos aos credores que não assinaram, mas quem já aderiu continua obrigado pelo contrato privado — daí o fato relevante informar que os contratos com aderentes permanecem válidos. Próximos passos: recorrer da decisão, renegociar um novo plano ou — pior cenário — entrar com recuperação judicial. Empresas que chegam ao ponto de ter o plano indeferido raramente saem dessa situação com facilidade. Os fundamentos no Fundamentei falam por si.

🟥 Fatos Relevantes no YouTube → Link

🟩 Fatos Relevantes no WhatsApp → Link

🟧 Fatos Relevantes no Substack → Link