Quando a recompra de ações cria valor e quando ela destrói o seu patrimônio

O guia definitivo para interpretar a evolução da base acionária e a nova ferramenta do Fundamentei para não ser enganado pelo lucro por ação

A maioria dos investidores comemora o anúncio de um programa de recompra de ações como se fosse um dividendo turbinado, mas a verdade nua e crua é que a gestão pode estar apenas queimando o seu dinheiro para camuflar um negócio em franca decadência.

O mercado diz que recompra de ações é sempre um sinal de confiança da diretoria no futuro do negócio. A leitura padrão é que, ao reduzir o número de ações, o seu pedaço do bolo cresce automaticamente. A leitura do Fundamentei é que a recompra não cria um único centavo de valor por si mesma; ela é apenas um mecanismo de distribuição. Se a empresa compra suas próprias ações por um preço acima do valor real do negócio no longo prazo, ela está literalmente destruindo o seu patrimônio e enriquecendo quem está de saída.

A recompra de ações funciona como uma alocação eficiente de capital apenas sob duas condições estritas: quando a empresa possui caixa genuinamente excedente e quando suas ações negociam abaixo do seu valor real de longo prazo. Ela falha miseravelmente — destruindo valor — quando é financiada por endividamento excessivo ou usada de forma artificial para inflar o lucro por ação (LPA) em empresas com resultados operacionais estagnados.

A matemática da equivalência: Por que dividendo e recompra têm a mesma raiz?

Para entender a dinâmica de uma recompra, precisamos primeiro descer às bases e desmistificar a ilusão dos dividendos. No final do dia, tanto o dividendo quanto a recompra são meras formas de distribuição de capital excedente, e não de criação de valor. O valor é gerado na operação da empresa, na sua capacidade de manter um ROIC alto e gerar caixa; a distribuição é apenas a devolução desse recurso.

Pense na equivalência econômica perfeita (desconsiderando os impostos por um momento):

No Dividendo: A empresa distribui o dinheiro diretamente para a sua conta corrente. O preço da ação ajusta para baixo na proporção exata do provento pago, e a sua participação percentual na empresa continua rigorosamente a mesma.

Na Recompra: Em vez de te dar o dinheiro na mão, a empresa vai ao mercado e compra as suas próprias ações. Essas ações saem de circulação e vão para a tesouraria. Como o bolo diminuiu (o denominador reduziu), a sua fatia proporcional no negócio aumentou de forma compulsória, sem que você precisasse desembolsar nada.

Se você recebe um dividendo e o usa para comprar mais ações da mesma empresa, você simulou exatamente uma recompra. Se a empresa faz uma recompra e você vende um pedaço milimétrico da sua posição para colocar dinheiro no bolso, mantendo o seu percentual original, você emulou perfeitamente um dividendo.

No Brasil, esse equilíbrio conceitual ganha um peso prático gigantesco a partir das novas regras de tributação sobre proventos. Com a taxação de dividendos acima de determinados patamares para grandes volumes e controladores, a tendência histórica aponta que as empresas brasileiras passarão a utilizar muito mais os programas de recompra como via inteligente de alocação de capital, espelhando o que já é padrão no mercado americano.

A armadilha do denominador: O truque para mascarar lucros ruins

Aqui reside o perigo do piloto automático analítico. Muitas gestões utilizam a recompra de ações como uma manobra contábil para sustentar bônus de executivos atrelados ao crescimento do Lucro por Ação (LPA).

Imagine uma empresa cujo lucro líquido nominal está completamente estagnado em R$ 100 milhões há três anos. Operacionalmente, o negócio parou. Contudo, a gestão decide reduzir agressivamente a base de ações em circulação por meio de recompras consecutivas. Como o denominador diminui, o LPA impresso no release de resultados vai mostrar uma curva ascendente bonita.

Na metodologia do Fundamentei, o teste para pegar esse artifício é simples: se o LPA está crescendo, mas o lucro líquido total e as margens operacionais estão andando de lado, o risco de execução é alto. A empresa está gastando o caixa do presente para inflar uma métrica por ação, em vez de investir em vantagens competitivas ou novas avenidas de crescimento.

Recompra Bruta vs. Recompra Líquida: O dreno do Stock-Based Compensation

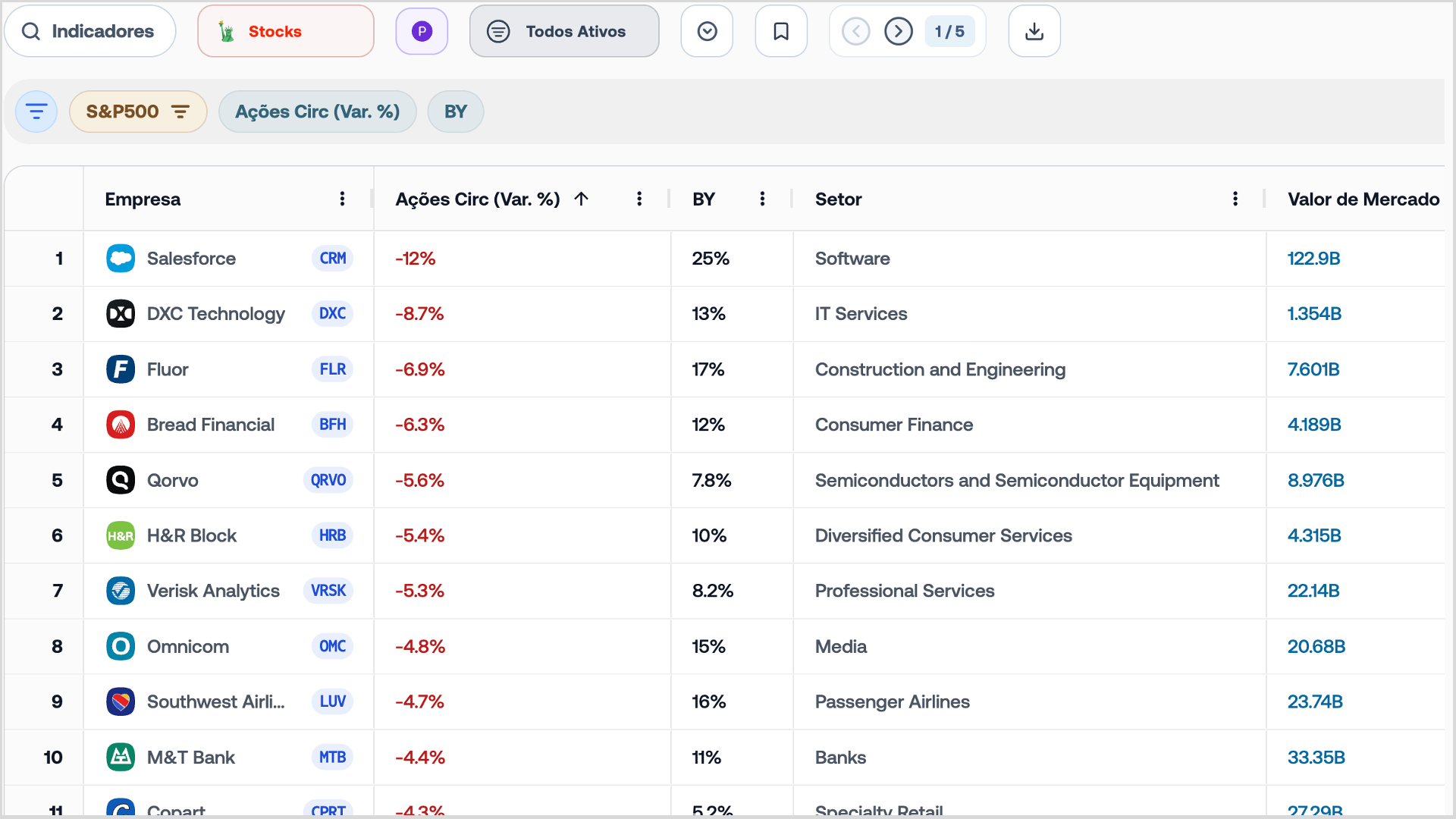

No exterior, principalmente no setor de tecnologia, existe um fenômeno crucial que os investidores de varejo ignoram: o abismo entre o anúncio de bilhões em buybacks e a real redução da base acionária. É o caso clássico de empresas como a Salesforce.

Quando você olha o Buyback Yield isolado, parece que a companhia está devolvendo rios de dinheiro ao mercado. Porém, quando confrontamos esse número com a variação real das ações em circulação, descobrimos que boa parte daquela recompra foi feita apenas para subsidiar as Stock-Based Compensation (SBC) ou para o pagamento de eventuais aquisições.

"A empresa gasta bilhões do caixa real da operação comprando ações no mercado de capitais para anular a diluição que ela mesma causou ao emitir papéis para remunerar o topo da pirâmide corporativa. Você, acionista minoritário, não teve sua participação aumentada em nada; apenas assistiu ao caixa gerado pelo negócio ser queimado para subsidiar a folha de pagamento executiva."

Por isso, analisar o indicador de forma líquida é obrigatório. É preciso olhar o fechamento do ano fiscal e responder: a base total de ações diluídas de fato caiu, ou nós apenas corremos em círculos para ficar no mesmo lugar?

Como funciona na prática: A nova funcionalidade do Fundamentei

Acompanhar a evolução histórica da base acionária sempre foi um processo burocrático e complexo, especialmente no Brasil, onde desdobramentos, agrupamentos e emissões poluíam os dados brutos obtidos na CVM. Para resolver essa dor do investidor fundamentalista, o Fundamentei lançou uma ferramenta inédita em seu Screener: o indicador de Variação das Ações em Circulação.

Agora, em uma única tela, você consegue filtrar e ordenar o mercado inteiro (tanto no Brasil quanto no ecossistema global das Stocks) para identificar quem são as verdadeiras destruidoras ou criadoras de valor por meio da movimentação societária.

No mercado americano, por exemplo, a ferramenta escancara casos como o da TripAdvisor, que reportou altos volumes de recompras brutas, mas cuja base de ações líquidas, na verdade, expandiu. No cenário brasileiro, o painel permite observar tendências fantásticas de alocação de capital de longo prazo, como a da B3 (B3SA3), que já reduziu impressionantes 20% de sua base total de ações nos últimos anos:

Contrapontos e Riscos

Nem toda recompra com o dinheiro do leite das crianças é crime financeiro, mas as exceções exigem uma fé inabalável no taco da gestão. Se uma empresa possui alta previsibilidade de fluxo de caixa operacional, opera com custo de capital de terceiros muito baixo e suas ações desabam por pura histeria coletiva do mercado (negociando muito abaixo do valor justo), utilizar alavancagem moderada para recomprar papéis pode destravar valor no longo prazo.

No entanto, as ameaças que invalidam essa tese são severas:

Ciclos de Mercado Compressores: Recomprar ações no topo do ciclo de commodities ou de consumo, quando o caixa parece infinito, costuma queimar um dinheiro que fará falta quando as margens inevitavelmente comprimirem.

Risco de Insolvência e Liquidez: Trocar o colchão de liquidez do caixa por ações guardadas em tesouraria remove a flexibilidade da empresa em momentos de crise de crédito generalizada, elevando o WACC futuro da operação.

Conclusão e Próximo Passo

A alocação de capital eficiente não segue receitas de bolo prontas. Ao analisar os movimentos societários das empresas da sua carteira, leve três pilares com você para o futuro:

A recompra só cria valor real (para quem não vende suas ações) se o preço pago pela gestão for inferior ao valor do negócio no longo prazo.

Monitore rigorosamente a métrica líquida de evolução das ações em circulação no Fundamentei para garantir que você não está financiando pacotes de opções de executivos.

Cuidado com o crescimento artificial do LPA; valide sempre se o lucro líquido nominal e a geração de caixa operacional estão acompanhando a evolução.

Como próximo passo prático, acesse o painel do Fundamentei hoje mesmo, abra a aba do Screener e adicione a coluna de variação de ações em circulação à sua grade de análise padrão. É o jeito mais rápido de separar os alocadores brilhantes dos engenheiros financeiros de curto prazo.

FAQ

Por que as recompras e emissões de ações são muito mais dinâmicas e comuns nos EUA do que no Brasil? O ecossistema regulatório americano é historicamente muito mais fluido, permitindo que as empresas contratem agentes financeiros para comprar ou colocar ações no mercado de forma contínua. Além disso, a cultura de remuneração executiva via opções (SBC) é massiva nos EUA, o que exige programas de recompra agressivos constantes apenas para conter a diluição natural da base societária. No Brasil, o processo de emissão e aprovação regulatória é mais rígido e burocrático, limitando a frequência dessas operações.

O ganho de capital na recompra é tributado para o investidor menor? Ao contrário do dividendo, em que a retenção ou tributação acontece diretamente no recebimento do fluxo financeiro, a recompra transfere o ganho para a valorização da cotação. O investidor só assume o fato gerador tributário (imposto sobre ganho de capital) no momento em que decidir voluntariamente vender suas ações no mercado.

Qual é o maior erro ao analisar o anúncio de um programa de recompra? É confundir a "autorização" dada pelo conselho de administração com a "execução" real. No Brasil, muitas gestões anunciam programas pomposos apenas para sinalizar suporte psicológico ao mercado, mas terminam o prazo regulatório sem ter adquirido uma única ação para a tesouraria.

A sua empresa favorita na bolsa está reduzindo a base acionária ou apenas camuflando a falta de crescimento com engenharia financeira?