Vivo (VIVT3): A Máquina de Fazer Dinheiro (E Por Que as Telecoms Viraram Negócios tão Bons)

Entenda como o fim do ciclo pesado de investimentos do 5G transformou as telecoms nas maiores vacas leiteiras da bolsa — e o que o mercado está ignorando.

Se você abrir um manual clássico de contabilidade e olhar o balanço da Telefônica Brasil (Vivo) hoje, provavelmente acenderá um sinal vermelho. Os livros dizem que, quando uma empresa deprecia mais do que investe (CAPEX), ela está sucateando seus ativos e caminhando para o colapso. Mas o mercado de capitais pune quem lê o balanço de forma tão ingênua.

As empresas de telecomunicação no Brasil, lideradas por Vivo e TIM, não estão sucateadas. Elas estão, na verdade, na melhor fase de geração de caixa da sua história.

A Telefônica (VIVT3) se tornou uma máquina de pagar proventos porque atua em um oligopólio consolidado, onde o custo de crescer está relativamente baixo, e o último ciclo tecnológico (5G) exigiu muito menos capital do que os anteriores. Sem precisar torrar caixa em infraestrutura nova, o dinheiro dos planos de telefonia vai direto para o bolso do acionista por meio de dividendos, JCP e redução de capital.

Nesta análise, vamos desmontar o balanço da Vivo e entender a dinâmica que o mercado demorou a precificar.

O Falso Alerta Contábil: CAPEX vs. Depreciação

O mercado costuma dizer que empresas de infraestrutura precisam reinvestir pesadamente para não morrer. A leitura padrão é que se a Depreciação (a perda de valor contábil dos equipamentos ao longo do tempo) for maior que o CAPEX (dinheiro gasto comprando equipamentos novos), a empresa está se tornando obsoleta.

A leitura do Fundamentei aqui é outra: no ciclo atual das telecoms, essa diferença é o motor de valor da tese.

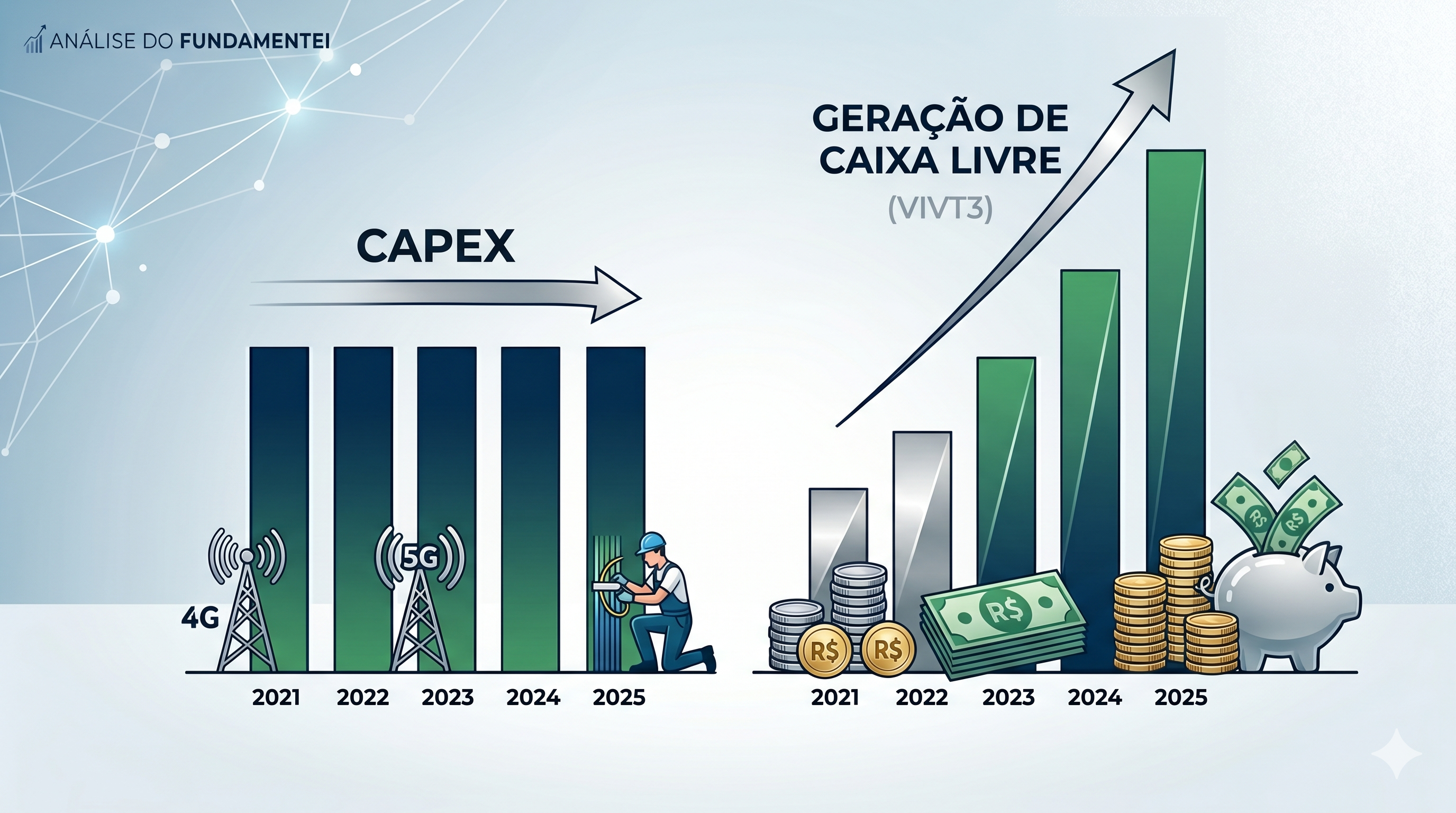

Historicamente, o setor vive de megaciclos de investimento: montar a rede de cobre, depois o 3G, depois o 4G. Cada salto desses sugava todo o caixa gerado. Acontece que o ciclo do 5G foi diferente. As operadoras conseguiram alavancar grande parte da infraestrutura já existente do 4G. A nova tecnologia não foi tão cara de ser implementada quanto se poderia esperar.

O resultado? Desde 2017, o CAPEX da Vivo está praticamente estagnado na casa dos R$ 9 bilhões anuais. Por outro lado, a depreciação contábil da rede antiga, que é lançada na DRE (Demonstração do Resultado do Exercício), continua subindo e passa dos R$ 15 bilhões.

Como a empresa deprecia R$ 15 bi, mas só precisa tirar do bolso R$ 9 bi para manter a rede excelente, sobra uma montanha de dinheiro que chamamos de Fluxo de Caixa Livre (FCF) — superior a R$ 10 bilhões nos últimos anos.

Oligopólio e a Estratégia de "Valor sobre Volume"

Não é só o custo que está controlado. A receita tem qualidade. O mercado de telefonia móvel no Brasil hoje é um oligopólio entre Vivo, TIM e Claro. Com o desmantelamento da Oi, as gigantes dividiram os clientes e o nível de competição está naquele famoso "bom para todo mundo".

A estratégia da Vivo é clara e foca em qualidade sobre volume:

Migração de base: Eles estão ativamente reduzindo a base de clientes pré-pagos (que geram menos receita e cancelam muito) e aumentando o pós-pago.

Churn baixo: A taxa de cancelamento é muito baixa, na casa de 1% a 2%.

Bundles (Pacotes): O segredo do ARPU (Receita Média por Usuário) crescente é o "Vivo Total". O cliente contrata o celular e a fibra óptica juntos. Isso amarra o consumidor no ecossistema e aumenta a margem da empresa.

Quando eu erro numa tese de empresa defensiva, quase sempre é porque o setor foi invadido por novos entrantes queimando caixa para ganhar market share. Aqui, as barreiras de entrada são altas demais. O mercado está pacificado.

A Engenharia para Devolver Dinheiro

Com uma margem EBIT acima de 40% e dívida bancária praticamente zerada, o que a Vivo faz com tanto dinheiro?

(Nota rápida: você pode ver uma dívida de mais de R$ 13 bilhões nos agregadores financeiros. Não se assuste. Isso é majoritariamente o leasing operacional (IFRS 16) do aluguel das torres de transmissão, não dívida bancária onerosa).

Como não precisa desse dinheiro para crescer, a Vivo distribui o máximo que dá. A situação chegou a um nível tão extremo que a empresa atingiu o teto das suas reservas de lucros. Ela não tinha mais como pagar dividendos contabilmente.

A solução? Redução de Capital e Recompras. Recentemente, a Vivo devolveu bilhões aos acionistas via redução de capital (que, como bônus, é isento de imposto de renda para quem recebe). Além disso, está enxugando a base acionária, recomprando ações. O Dividend Yield somado a essas outras vias de remuneração, entrega retornos robustos ao acionista, compensando o fato de a receita total crescer a taxas modestas (single digits).

Contrapontos e Riscos: O Fim do Mar de Almirante?

Toda tese precisa ser estressada. O que invalidaria essa geração de caixa fantástica?

A Guerra da Fibra Óptica: O mercado de celular está consolidado, mas o de banda larga por fibra é altamente pulverizado, cheio de provedores regionais (ISPs). O grande risco (ou oportunidade) para as margens da Vivo é o início de uma corrida por consolidação (M&A) neste setor. Se a Vivo resolver comprar grandes players regionais — como a Claro está fazendo com a Desktop —, essa situação de céu de brigadeiro pode mudar e a empresa ter que se provar em outro cenário.

Risco Regulatório: Empresas de telecom são concessões/autorizações do Estado. Embora as regras recentes tenham beneficiado as empresas (permitindo vender infraestruturas antigas e ociosas), o setor sempre carrega o risco de intervenções estatais ou mudanças nas regras da Anatel.

Conclusão e Próximo Passo

A Vivo (VIVT3) é o retrato perfeito de uma empresa madura que venceu as batalhas de crescimento do passado e agora está na fase de "colheita". O mercado talvez não entenda completamente que o CAPEX baixo não é sucateamento, mas sim eficiência tecnológica do 5G.

3 pontos para o seu checklist:

Não olhe apenas o Lucro Líquido: Em empresas com infraestrutura pesada, a depreciação contábil distorce o lucro. O indicador rei aqui é o Fluxo de Caixa Livre (FCF).

Acompanhe o CAPEX: O dia em que a linha de CAPEX voltar a subir forte (seja por um novo ciclo tecnológico ou aquisições agressivas em fibra), a tese muda de "vaca leiteira" para "reinvestimento" e deve ser reanalisada.

Monitore o mercado de Fibra: A consolidação da banda larga fixa é o próximo grande gatilho do setor de telecomunicações no Brasil.

FAQ Rápido do Investidor

Por que a Vivo paga mais em proventos do que o seu lucro líquido? Porque ela gera muito mais caixa do que o lucro contábil mostra. A depreciação (um custo contábil que reduz o lucro) é muito maior que o CAPEX (o dinheiro real que sai da empresa para investimentos), sobrando caixa livre para distribuir.

Qual a diferença entre comprar TIM e Vivo hoje? A diferença é sutil. A TIM foi um pouco mais agressiva no crescimento recente após absorver a parte móvel da Oi, enquanto a Vivo é ligeiramente mais diversificada com sua operação forte de fibra B2C e serviços B2B. Ambas são teses de forte geração de caixa.

O que é o risco de "Reinvestimento em Fibra"? É a possibilidade de as gigantes de telecom usarem seu enorme caixa para comprar provedores regionais de fibra óptica. Isso traria riscos de execução da estratégia, mas, por outro lado, pode significar um potencial maior de crescimento.

Qual é o seu perfil na bolsa hoje? Você prefere empresas em forte crescimento que reinvestem tudo o que geram, ou as "vacas leiteiras" maduras e previsíveis como a Vivo?